Diciembre 2025

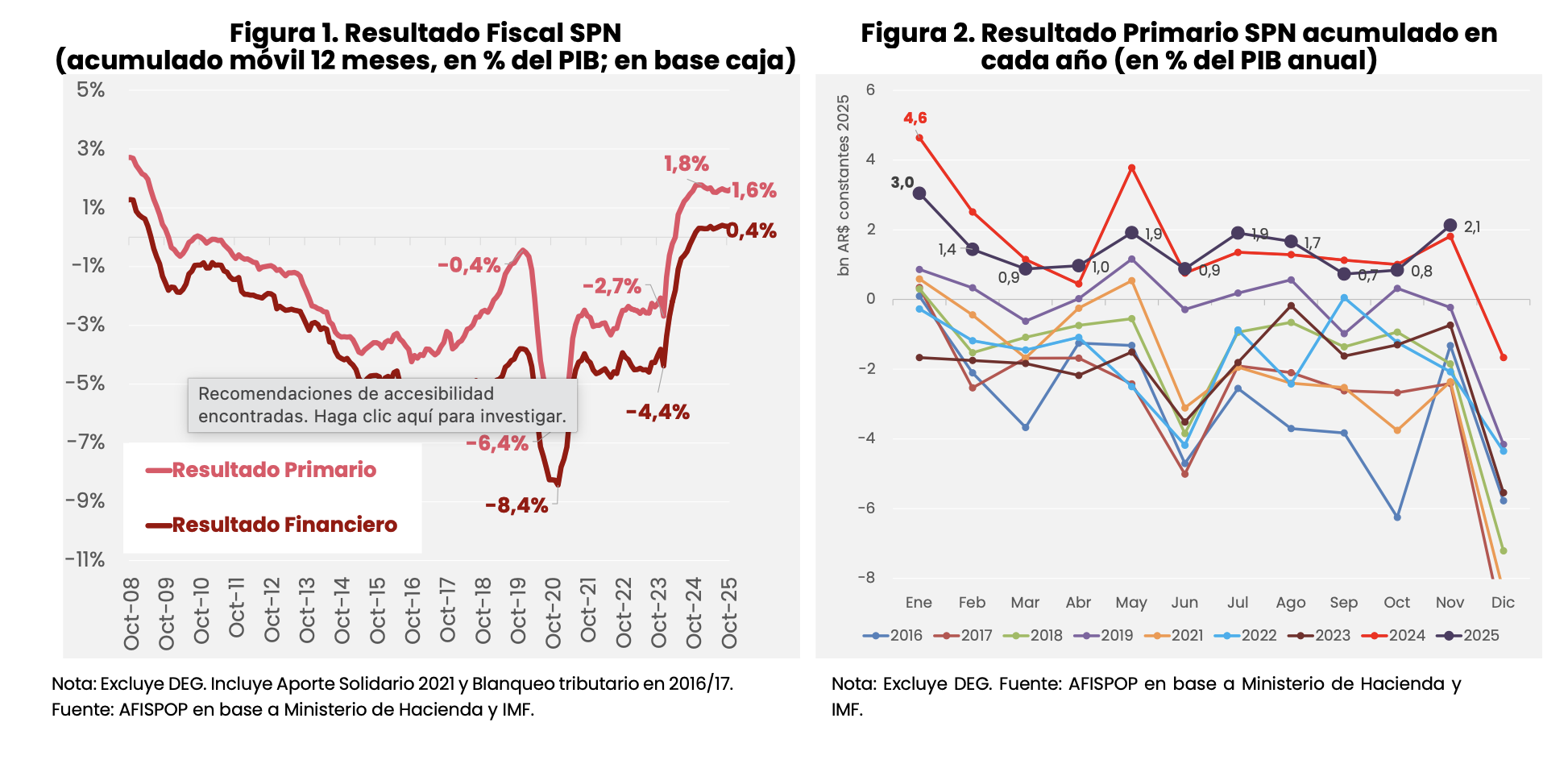

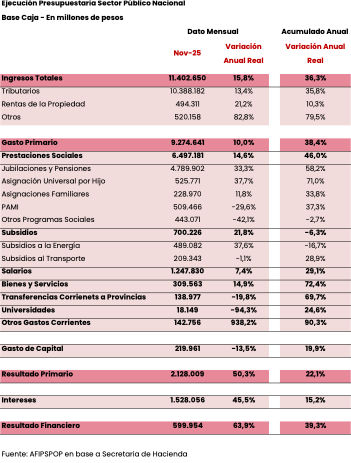

En noviembre de 2025, el Sector Público Nacional (SPN) volvió a mantener un resultado fiscal primario positivo, equivalente a 1,6% del PIB (acumulado 12 meses) y un superávit financiero de 0,4% del PIB (Figura 1), en línea con los meses previos. Como se viene reportando en meses anteriores, el cambio de régimen fiscal iniciado bajo la actual administración ha logrado indudablemente sostener, pese a leves modificaciones, las cuentas públicas en orden y con una notable estabilidad. Así, en 2025, luego de una marginal reducción del superávit inicial (producto principalmente de la eliminación del impuesto PAIS), el gobierno ha logrado mantener un superávit primario anual (acumulado 12 meses) prácticamente inalterado, en torno a 1,6% del PIB. Más aún, mirando las cifras mensuales, se observan algunos meses con registros incluso con mayor excedente que los de 2024 y, por supuesto, notablemente distintos a los de los años previos (Figura 2). Así, si bien faltan los datos del mes de diciembre, donde las cuentas fiscales suelen mostrar una estacionalidad particularmente negativa, no se esperan grandes sorpresas, lo cual permite comenzar a hacer algunas evaluaciones fiscales sobre el año 2025. Vale recordar que el proyecto de Presupuesto para 2026 (presentado en septiembre pasado y actualmente en debate parlamentario), estimaba un cierre del corriente año con un superávit primario de 1,5% del PIB, lo cual luce razonable y esperable para el cierre del ejercicio.

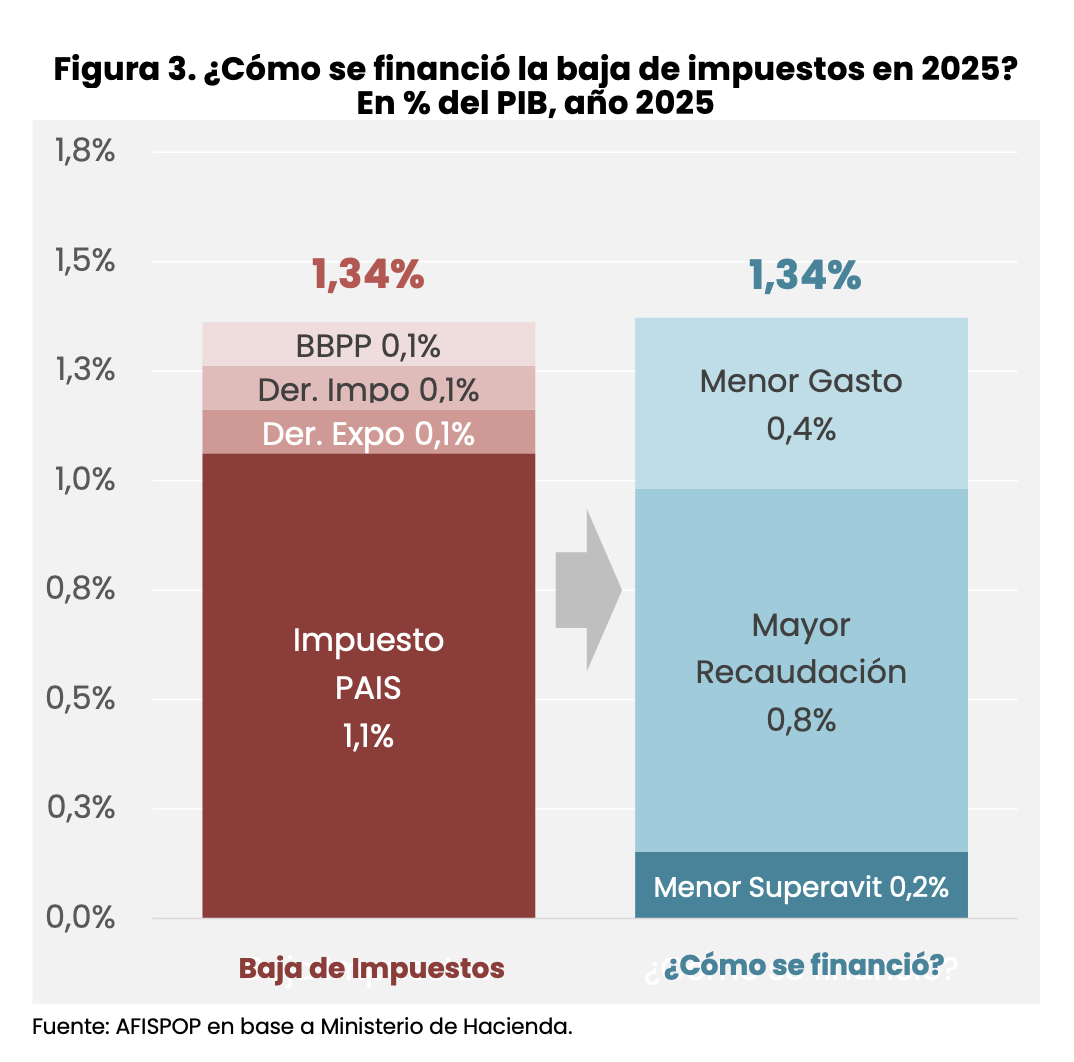

El año 2025 se ha caracterizado en materia fiscal por una ambiciosa iniciativa del gobierno de reducir impuestos, que a su vez logró exitosamente impactar en una proporción baja en un menor superávit fiscal. Antes de analizar lo ocurrido en noviembre y lo que resta del reporte, conviene evaluar un momento lo ocurrido durante 2025, al menos de manera agregada. El propio proyecto de Presupuesto 2026, pone en detalle todos los cambios (rebajas) tributarios que ha implementado el gobierno durante este año. Se trata, principalmente, de la eliminación del impuesto PAIS, con una pérdida de recursos equivalente a 1,1% del PIB. En este caso se trata de un impuesto de emergencia (típicamente más distorsivo que el resto y poco deseable) incorporado a fines de 2019 en medio de una crisis económica y que, luego de ser prorrogado hasta finales de 2024 se decidió no volver a prorrogar. Adicionalmente, las autoridades han implementado sucesivas reducciones en los Derechos de Exportación tanto al complejo agroexportador, como a productos industriales y minería.[1] Lo anterior se estimó en un costo fiscal de 0,1% del PIB. De modo similar, con el objeto de seguir removiendo barreras al comercio, se eliminó una serie de derechos de importación, con un costo anual equivalente a 0,1% del PIB.[2] Por último se observa la pérdida de ingresos por las modificaciones incluidas en el paquete fiscal de 2024 sobre Bienes Personales (BBPP), producto del adelantamiento en el pago y la reducción de alícuotas para el futuro. En total, estos cambios implicaron una pérdida fiscal estimada en 1,34% del PIB durante 2025.

Pero ¿cómo se financió esa renuncia fiscal?: Tal como muestra la Figura 3, lo que terminó ocurriendo fue un mix de tres factores. En primer lugar, el dato mas destacado es que esa pérdida fiscal se tradujo solo muy parcialmente a un menor superávit fiscal. En particular el resultado primario se redujo en 0,2% del PIB. En segundo lugar, fuera de los cambios mencionados en el párrafo anterior, la propia evolución de la actividad y la recaudación (principalmente la mejora en las contribuciones a la seguridad social durante la primera mitad del año) generaron un aumento de la recaudación restante, equivalente a 0,8% del PIB. Asimismo, luego del inédito ajuste del gasto público en 2024 (4,7% del PIB), el SPN logró ajustar adicionalmente cerca de 0,4% del PIB durante 2025 (principalmente en “otros” programas sociales y en subsidios a la energía. Ambos factores lograron amortiguar sensiblemente el impacto fiscal negativo que tuvo la reducción de impuestos.

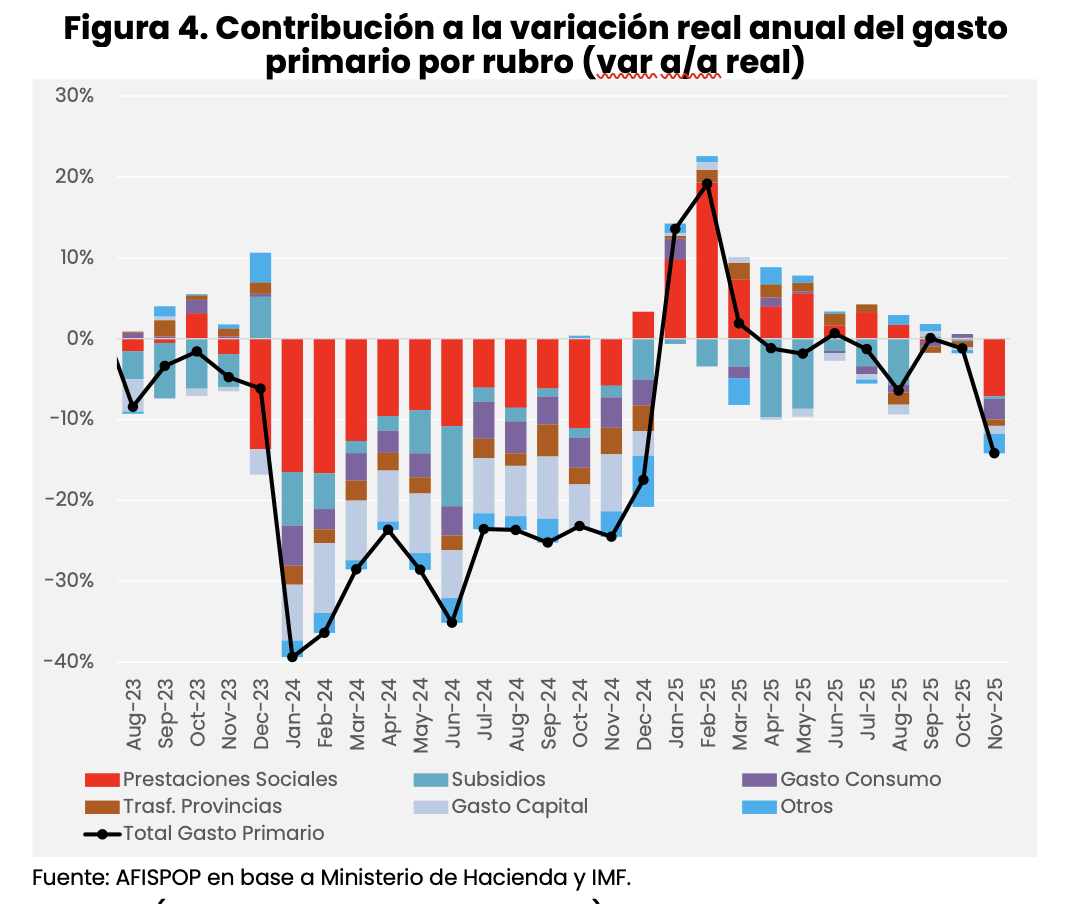

En noviembre 2025, el gasto primario cayó más de 14% (a/a; real), mientras que los ingresos del SPN cayeron 9,7% (a/a; real). Por el lado de los ingresos, los recursos tributarios registrados en el SPN cayeron más de 11% (a/a real), siendo por lejos el principal contribuyente a la caída total de recursos del SPN. La menor dinámica anual se explica principalmente por la alta base de comparación de 2024, cuando se registró el grueso del El Régimen Especial de Ingreso del Impuesto sobre los Bienes Personales (REIBP), junto con la moratoria tributaria implementada en aquel momento (ver más detalle en la siguiente sección). Asimismo, la merma en derechos de exportación también ayuda a explicar la caída.

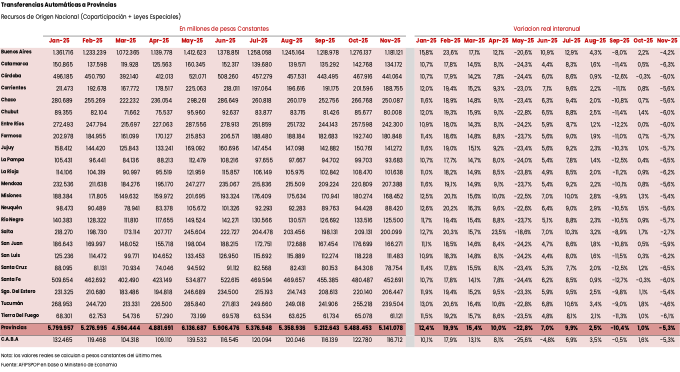

Por el lado de los gastos, los datos muestran una caída interanual importante, con ajustes generalizados, aunque principalmente del atraso en el ajuste de algunas prestaciones sociales (no indexadas), gastos de consumo y de capital (Figura 4). Exceptuando el gasto jubilatorio contributivo (incluyendo moratoria) y la AUH, prácticamente la totalidad de las partidas mostraron fuertes retracciones reales en noviembre 2025 (versus noviembre 2024). El gasto de capital volvió a contraerse 32% (a/a real) y sigue en mínimos históricos, equivalentes a solo 0,3% del PIB. Por su parte, las transferencias a provincias (ver Reporte fiscal de octubre) cayeron 37% (a/a real) en noviembre 2025, siendo aquellas ligadas a salud y “otros” motivos (típicamente ATN, asistencia financiera, entre otros programas), los que explican la caída, ya que en la función educación la variación es positiva, producto del plan de alfabetización. En materia de gasto de funcionamiento o de consumo, el SPN sigue mostrando fuertes caídas en las erogaciones salariales (-16% a/a real), producto de erosión salarial y de reducción de personal (Ver Reporte de noviembre).

A su vez, dentro del rubro subsidios económicos, que mostró una leve caída (-5% a/a real), se observan menores erogaciones tanto en los destinados a la energía como al transporte (para mayor detalle recomendamos ver el Reporte de Tarifas y Subsidios de AFISPOP (https://economicas.uba.ar/iiep/informes-y-reportes/politica-fiscal/ ).

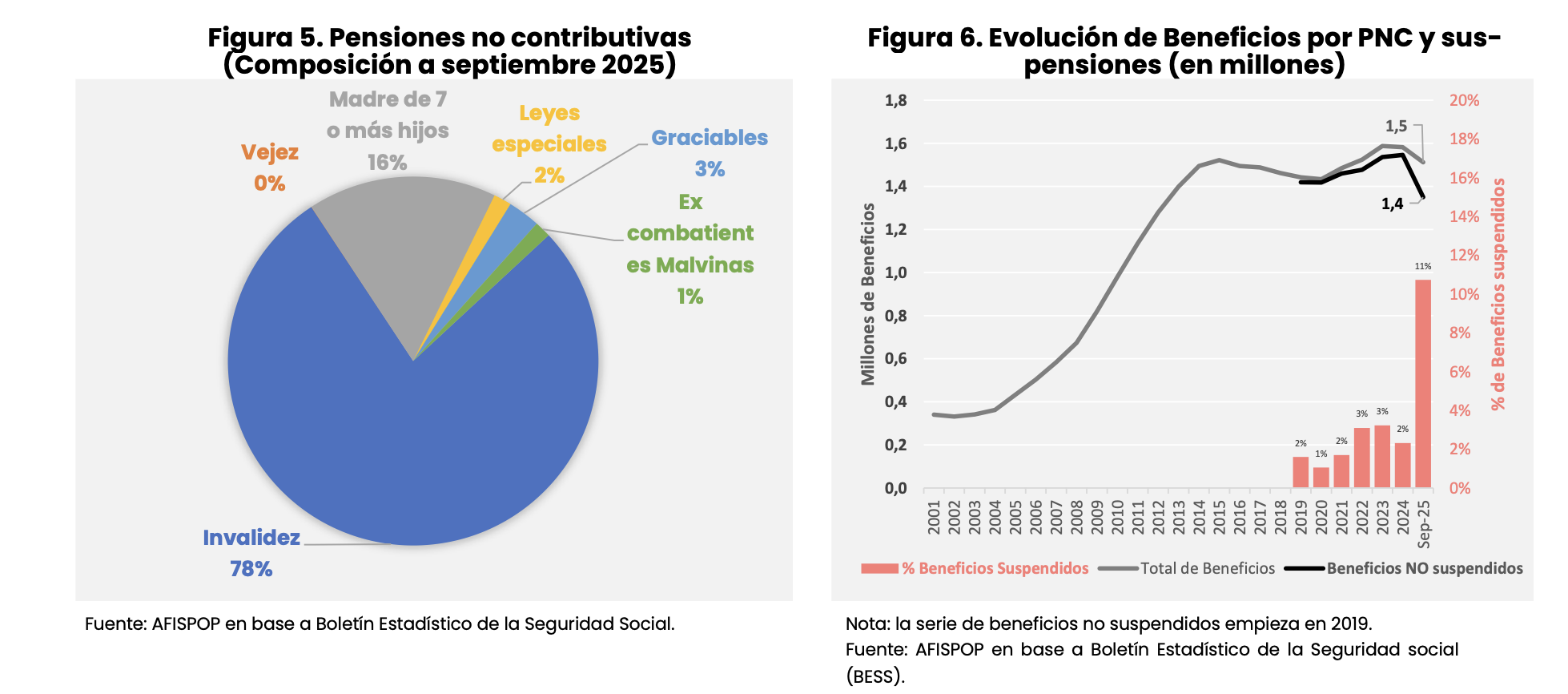

Vale la pena en esta oportunidad hacer doble click sobre un sub-conjunto de partidas sociales: las pensiones no contributivas (PNC). Se trata de un universo que engloba seis tipos diferentes de prestaciones financiadas con rentas generales y orientadas a atender contingencias que dificultan la generación de ingreso laboral en condiciones normales. Los datos muestran que casi el 80% de las PNC se explican solamente por un tipo de prestación, como son las PNC por invalidez (Figura 5). Esta partida cayó 12% (a/a real) en noviembre, lo cual se suma a sucesivas retracciones en los últimos meses. Dicha dinámica no parece venir por el efecto “precio” de estas prestaciones, ya que la fórmula de indexación garantiza cierta estabilidad real de las mismas. En cambio, lo que se observó en los últimos meses ha sido una caída en la cantidad de beneficios otorgados. En base a los datos del Boletín Estadístico de la Seguridad Social (BESS) a septiembre 2025, se observa una suba sensible en la cantidad de beneficios “suspendidos” de PNC, casi enteramente explicado por invalidez (Figura 6).

Desde 2019, el BESS publica tanto la cantidad de beneficios registrados como también aquellos que están “suspendidos”. Dicha relación era virtualmente nula hasta 2025, donde la brecha saltó al 11%. Esto es, del total de PNC registradas, se suspendieron cerca del 11% durante 2025, posiblemente respondiendo a las distintas iniciativas llevadas adelante por la actual administración para monitorear de cerca y restringir la flexibilidad de acceso a dichas prestaciones. Naturalmente, el futuro de esta partida está altamente ligada al desenlace que finalmente tenga la discusión legal y legislativa respecto a la Ley de Emergencia en Discapacidad.

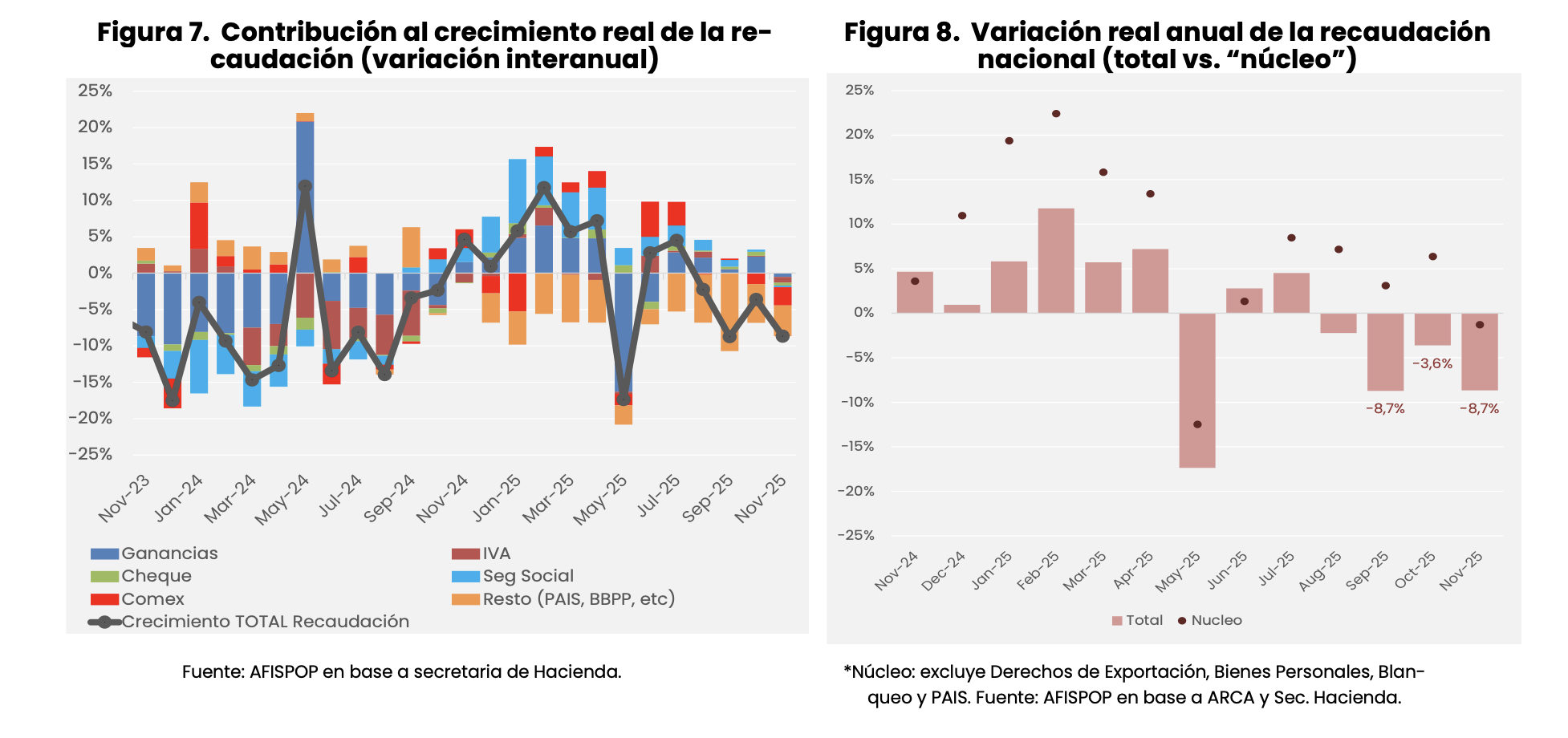

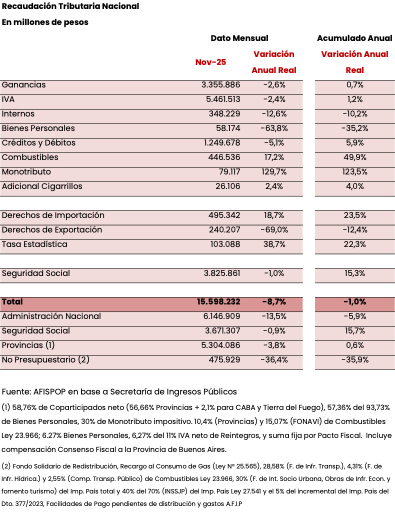

La recaudación tributaria nacional cayó 8,7% (a/a) en términos reales en noviembre 2025, fuertemente impactado por la alta base de comparación de 2024. Excluyendo esos factores (Bienes Personales, Moratoria y regularización de activos), la recaudación habría caído solo 1% (a/a real) (Figura 6 y 7).

El menor dinamismo de la recaudación de noviembre se explica por una serie de factores. En primer lugar, la menor cantidad de días hábiles comparado con el mismo mes del año pasado. Adicionalmente, en impuestos como el IVA existe un rezago entre el hecho económico y su recaudación efectiva, lo cual también puede resaltar la inestabilidad electoral del pasado octubre. Pero sin duda, el principal factor que explica la caída de la recaudación radica en la alta base de comparación de 2024, producto del programa de regularización de activos, la moratoria y el régimen de adelanto de pago de Bienes Personales.

Por su parte, los Derechos de Exportación, al igual que los últimos meses, sigue siendo un factor fuertemente negativo en la comparación anual. En primer lugar, el adelantamiento de pagos de derechos de exportación debido a la baja temporal de alícuotas dispuesta por Decreto 38/2025 con vigencia hasta el 30 de junio 2025. Ese mes se produjeron ingresos extraordinarios de derechos que suelen pagarse en meses posteriores, situación que también ocurrió en julio debido a los pagos acreditados en los primeros días del mes.[1] En segundo lugar, ya desde septiembre, incidió negativamente la baja de aranceles dispuesta mediante el Decreto 526/2025 y la implementación del Decreto 682/2025. Este último habilitó transitoriamente la alícuota 0% para los derechos de exportación de soja, trigo y maíz, cebada, sorgo, girasol, productos cárnicos, entre otros, a condición de que los exportadores cumplan con la liquidación de divisas, habiéndose alcanzado el cupo de USD 7.000 millones de Declaraciones Juradas de Venta al Exterior (DJVE).

Pero posiblemente lo más relevante a monitorear sea la evolución de los impuestos tradicionales y más ligados a la actividad que pasaron de registrar crecimientos anuales en el orden del 5-6% (a/a real) en los últimos meses a virtualmente cero en noviembre. El IVA, por ejemplo, cayó 2,4% (a/a real) en noviembre 2025, afectado en parte por la menor cantidad de días hábiles, pero reflejando un ritmo de crecimiento más moderado que el pasado. De modo similar, el impuesto a los Créditos y Débitos cayó 5% (a/a real) en noviembre. Por su parte, el impuesto a las Ganancias cayó 3% (a/a real), en parte afectado por “El ingreso en noviembre 2024 de recaudación proveniente de la moratoria (Ley 27.743); La prórroga del primer anticipo de Ganancias – Personas Humanas del período fiscal 2024 que ingresó en noviembre 2024; y Menores ingresos de saldos de declaración jurada de las sociedades con cierre junio”, según el comunicado de ARCA de noviembre. Adicionalmente, las contribuciones a la seguridad social cayeron 1% (a/a real), luego de varios meses de fuerte crecimiento durante 2025. Esto, en parte podría estar respondiendo a la alta compara-ción de 2024 cuando se aplicó el programa de moratoria (Ley 27.743), así como también a cierta desaceleración del salario real y de la actividad económica.

[1] Ver Informe completo de ARCA: https://www.arca.gob.ar/institucional/documentos/ARCA-Recaudacion-102025.pdf

[1] Decreto 38/2025 y 526/2025 redujeron (en el primer caso solo transitoriamente hasta el 30 junio) derechos de exportación al complejo agroexportador (en el segundo caso incluyendo carnes). Decreto 305/2025 eliminó derechos de exportación de productos industriales (textiles, calzados, plásticos, farmacéuticos, autopartes, alimenticia, metalmecánica, etc). Por último, el Decreto 563/2025 redujo al 0% los derechos de exportación a los productos de minería metalífera y no metalífera.

[2] Incluye la eliminación de derechos de importación a vehículos híbridos y eléctricos (Decreto 49/2025); reducción a tejidos, hilados, confecciones y calzado (Decreto 236/2025); reducción a bienes informáticos, telecomunicaciones, aire acondicionado, etc (Decreto 333/2025).