ENERO 2026 | #9

Elaboración Joaquín Waldman

Asesoramiento Ricardo Martínez, Pablo Mira, Damián Pierri y Juan Manuel Rodriguez Repeti

Colaboración Hermes Fernández, Martina Folgado, María Pía Nicocia, Ulises Silva y Lautaro Souto

En 2025 la macroeconomía argentina experimentó cambios sustantivos de políticas y fuertes shocks financieros. En este informe se repasa el desempeño de las principales variables a lo largo del año, y las perspectivas para el comienzo de 2026.

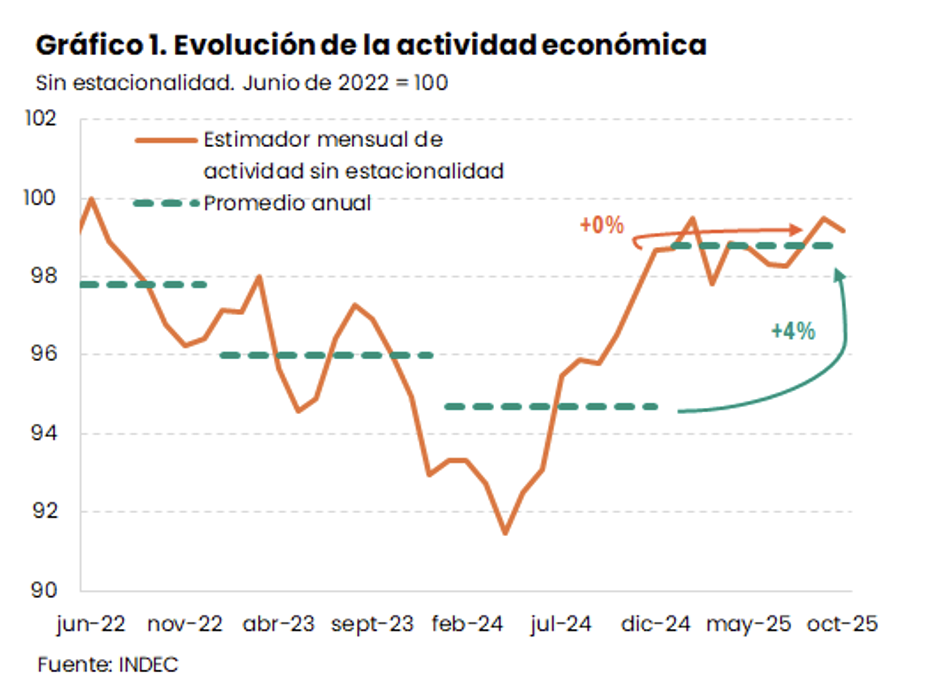

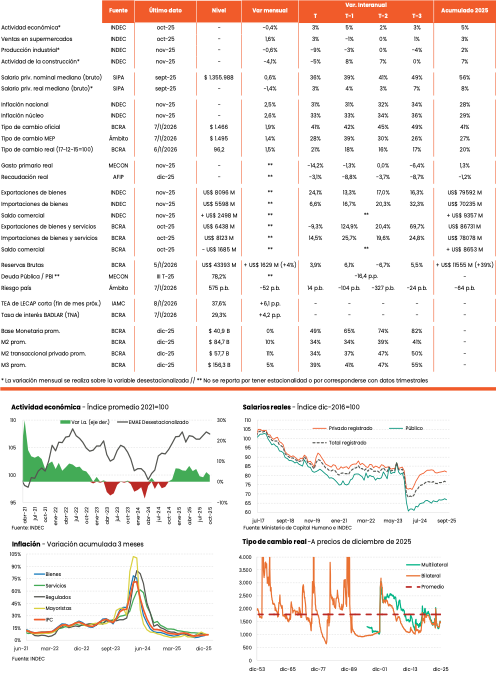

Según el Relevamiento de Expectativas de Mercado -REM- que elabora el BCRA, el PBI habría crecido 4,4% el año pasado.[1] Así, la actividad económica habría recuperado enteramente la caída experimentada en 2023 y parte de 2024, ubicándose un punto porcentual por encima de 2022, aunque todavía 8% por debajo del máximo por habitante de 2011. Sin embargo, el promedio anual oculta el magro desempeño “punta a punta” a lo largo de 2025. Mientras que la actividad económica creció 8% entre abril y diciembre de 2024, generando el arrastre estadístico que puede observarse en el Gráfico 1, desde entonces la expansión fue prácticamente nula (+0,5%). Este estancamiento implica que el efecto arrastre se agotó, y no ayudará estadísticamente en 2026. Este año, para crecer 3,5% como prevé el REM, la actividad debe retomar un dinamismo significativo.

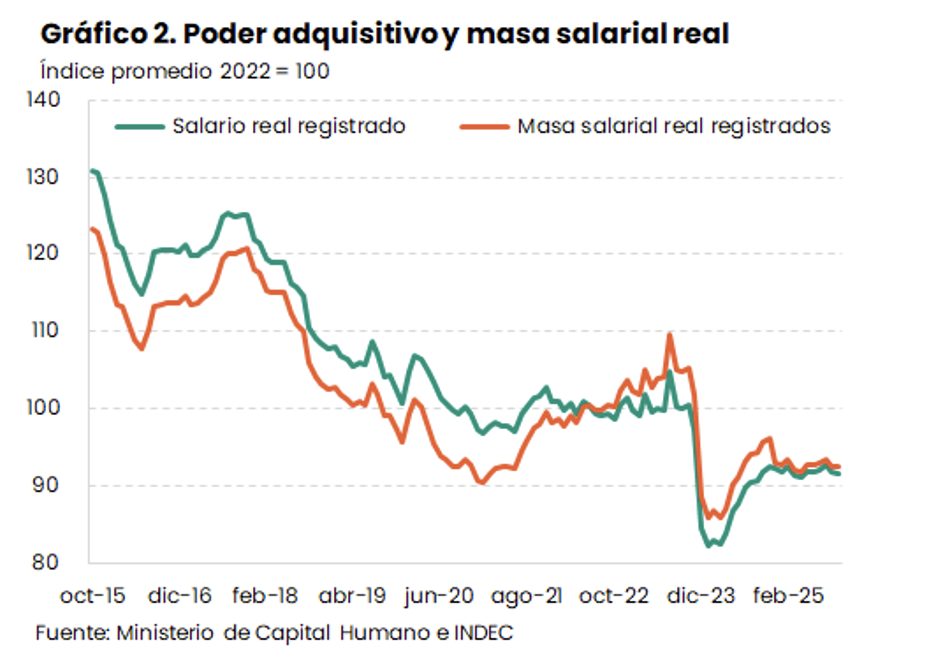

Los ingresos laborales mostraron un comportamiento similar al del PBI. De acuerdo con el índice de salarios registrados del INDEC, en los primeros 10 meses de 2025 el poder adquisitivo fue 6% mayor al de igual lapso de 2024. Sin embargo, desde octubre de 2024 los salarios reales se amesetaron, e incluso caen marginalmente (-0,3% i.a. para el último dato). Para peor, teniendo en cuenta que el empleo registrado se redujo alrededor de 3% (datos de SIPA para enero-septiembre), la masa salarial formal habría crecido apenas un 3% real en promedio. El Gráfico 2 revela una realidad preocupante en el segmento de mejor calidad de empleo. Los salarios formales caen de forma sostenida desde hace una década, acumulando una baja de poder adquisitivo de 30% desde octubre de 2015.

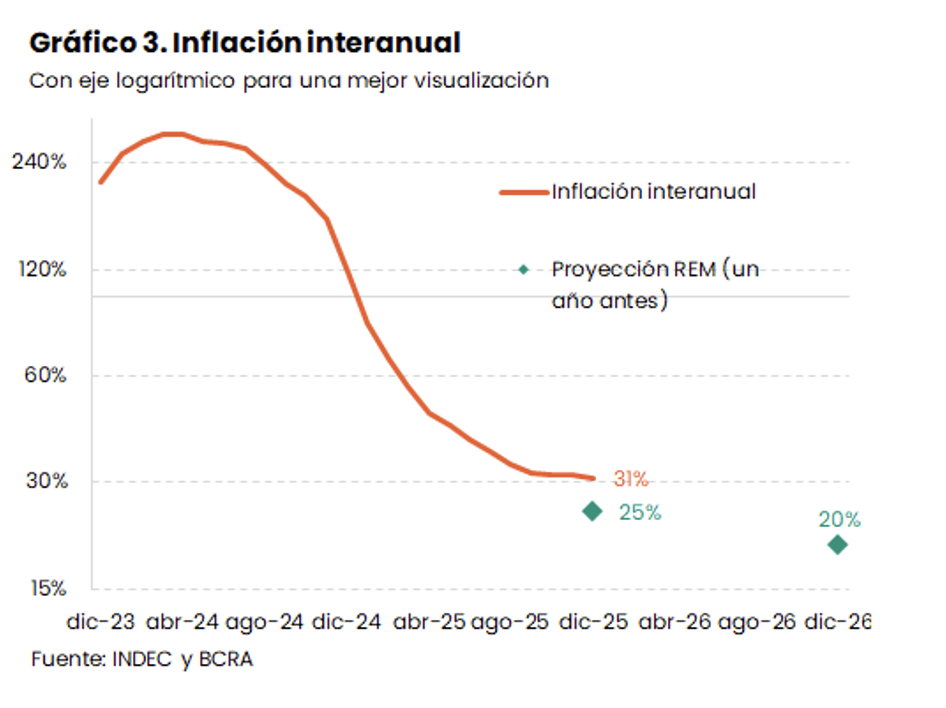

La inflación, variable objetivo prioritaria para el programa de gobierno, mostró una fuerte desaceleración en términos anuales durante 2025, pasando de 118% a 31%, el mínimo registro desde 2017.[2] No obstante, las variaciones mensuales encontraron un piso difícil de romper, y cerrarían el año en torno al 2,5%, valores similares a los observados en el último trimestre de 2024. Así, la inflación anual terminó por encima de lo que esperaba el REM un año atrás (25%; ver Gráfico 3). Teniendo en cuenta esta persistencia y contemplando el nuevo enfoque de la política cambiaria, todo apunta a una dinámica desinflacionaria más lenta. De hecho, el REM espera todavía una inflación del 20% para diciembre de 2026.

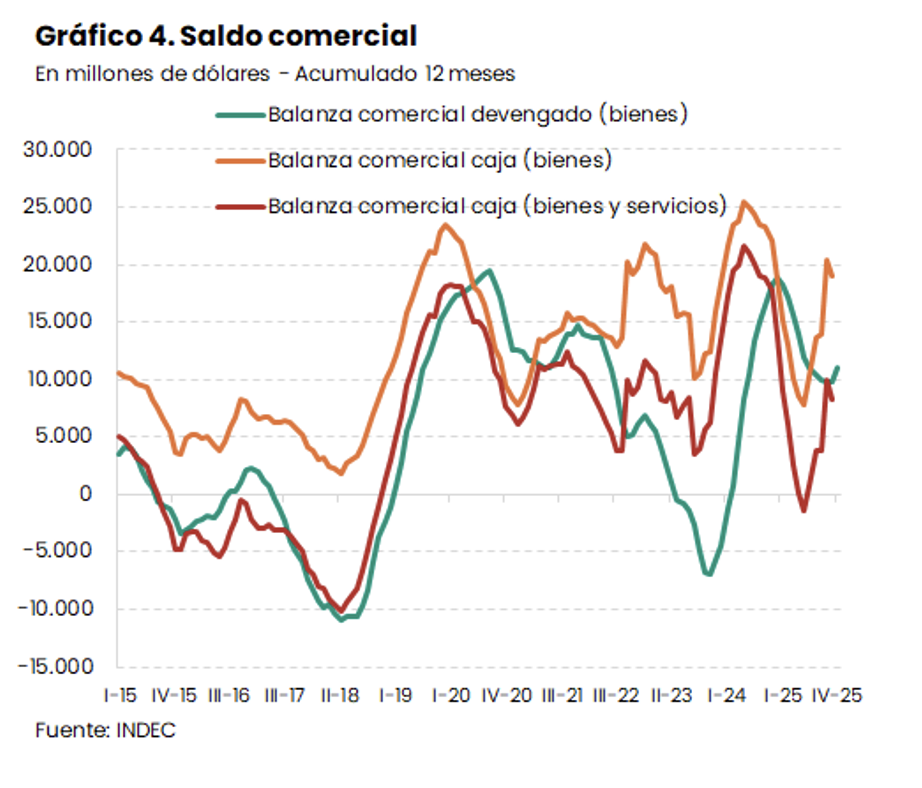

En el plano externo, el balance comercial de bienes acumulado hasta noviembre mostró un superávit de US$ 9.400 millones, 8.000 millones inferior al de los primeros once meses del año anterior. La razón principal fue un salto de las importaciones (+27% anual), propiciado por la apertura económica y la apreciación cambiaria, que recuperaron sus valores de 2023, tras el derrumbe que la crisis provocó en 2024 (-17%). Las exportaciones también crecieron, aunque a un ritmo menor (10%). Medido en base caja (considerando los pagos y cobros del comercio exterior y no el volumen de bienes intercambiado) el superávit fue significativamente mayor, superando los US$ 18.000 millones hasta octubre (ver Gráfico 4). La diferencia se debe a la reducción temporal de los impuestos a la exportación, que provocaron que en julio-septiembre se liquidaran un 25% más de dólares que los representados en ventas efectivamente concretadas.[3] Cuando se incluye la compra y venta de servicios, el saldo positivo se reduce a US$ 8.700 millones. Uno de los motivos de esta reducción es el importante déficit turístico, que, con datos disponibles hasta octubre, habría alcanzado magnitudes comparables a las de 2017-18

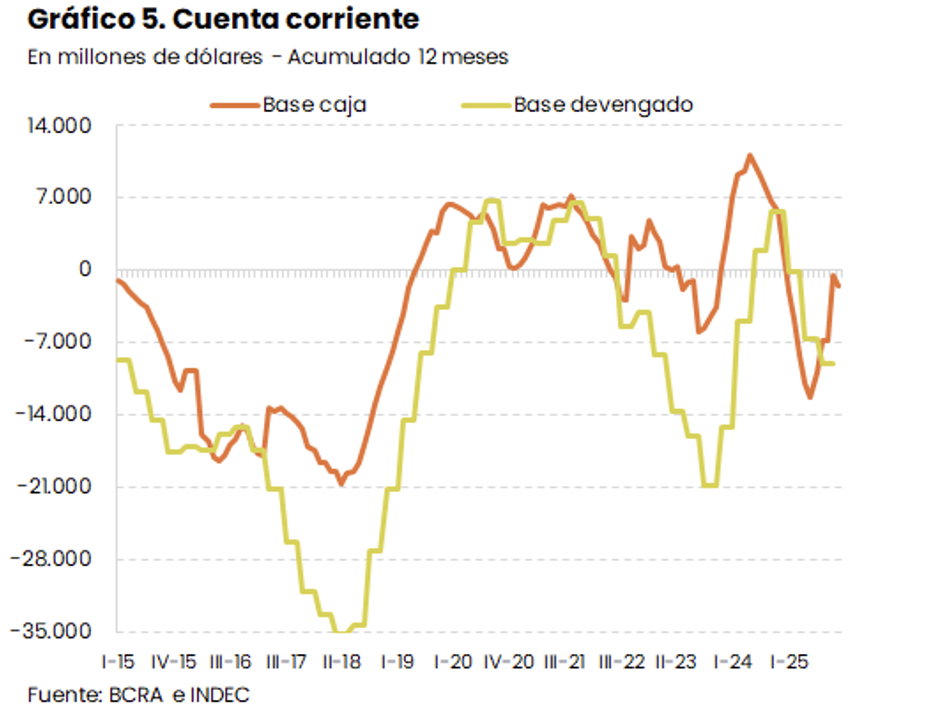

El pago de rentas de la inversión (intereses, utilidades y dividendos) neutralizó el superávit comercial, de modo que la cuenta corriente habría cerrado el 2025 entre balanceada y levemente deficitaria, según si se toma la metodología de medición caja o devengado (ver Gráfico 5). Esto contrasta con los datos de 2024, cuando había sido superavitaria en ambas metodologías.

El BCRA no llevó a cabo una política activa de compra de reservas durante 2025. Desde abril, permitió que el tipo de cambio flote entre bandas (ver Informe de coyuntura macroeconómica N° 1), y sólo intervino para vender US$ 1.156 millones cuando la cotización tocó el techo en septiembre y octubre. Quien sí adquirió dólares fue el sector privado no financiero, que entre abril y octubre compró US$ 30.000 millones sin fines específicos (mayormente para atesoramiento y turismo). Así, las reservas internacionales netas sólo crecieron por operaciones como la colocación de bonos (BONTEs), y no alcanzaron las metas pactadas (ni revisadas) con el FMI (ver Gráfico 6).

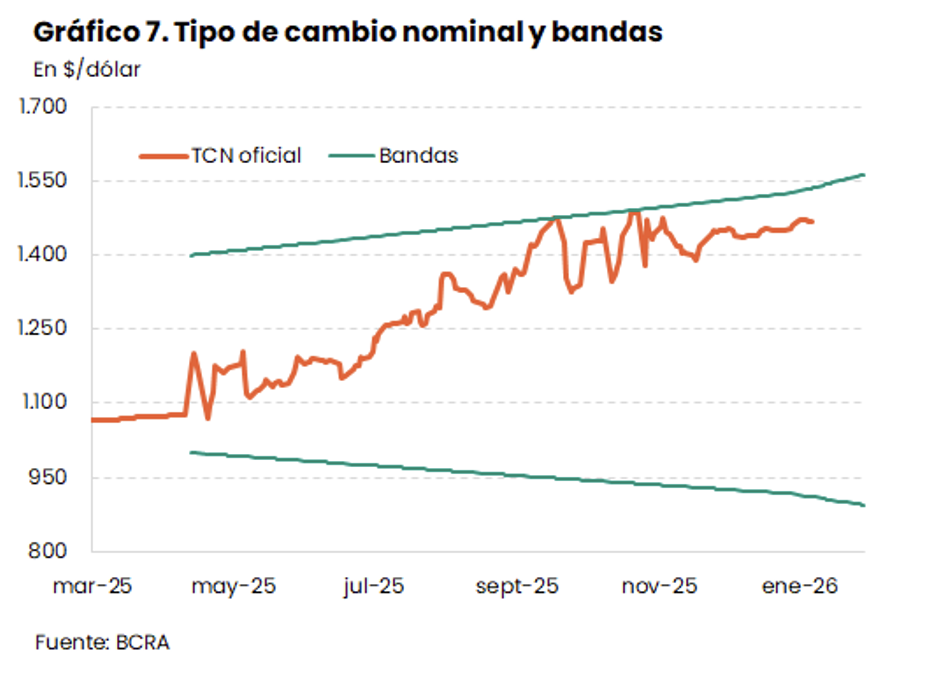

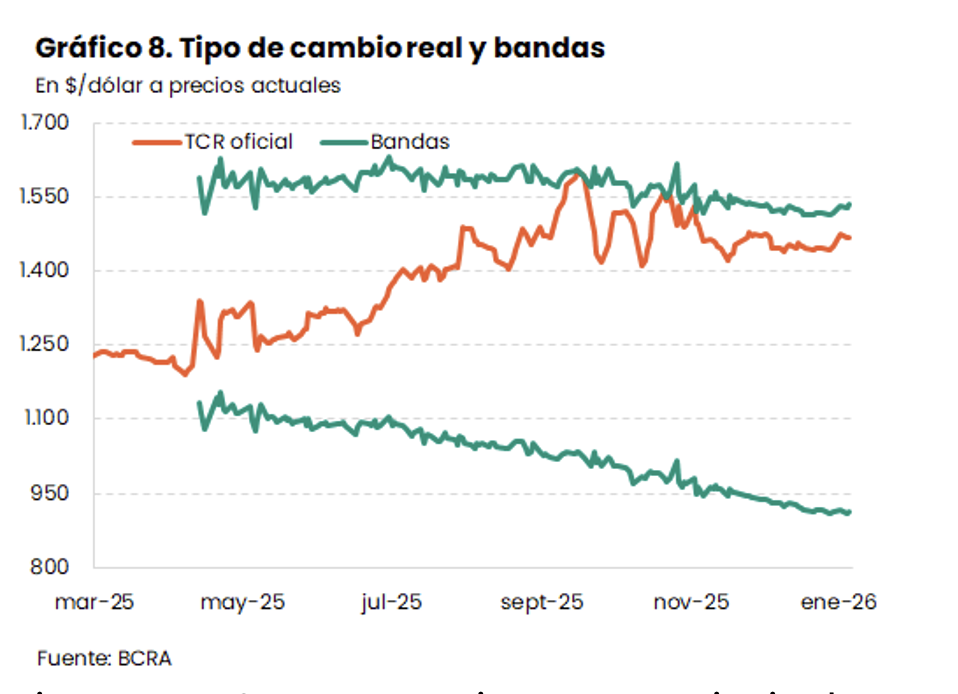

En este contexto, y a fin de señalizar su compromiso con el organismo, el gobierno modificó nuevamente el esquema cambiario a fin de año. Desde el primero de enero, las bandas cambiarias se deslizan al ritmo de la inflación pasada, en lugar de hacerlo al 1% (ver Gráfico 7). Este cambio permitiría, si el tipo de cambio oscilara cerca de la banda superior, que el tipo de cambio real deje de apreciarse e incluso se deprecie marginalmente (ver Gráfico 8). La modificación tiene como objetivo explícito que el BCRA compre reservas. La meta de adquisiciones es de entre US$ 10.000 millones y US$ 17.000 millones para todo el año.[4] Aunque no se conocen aún detalles de la estrategia de compra, en la primera semana del año, ya se compraron más de US$ 200 millones.

En términos fiscales, el gobierno mantuvo el superávit primario. El resultado positivo acumuló 1,7% del PBI en los primeros once meses del año, mientras que había sido de 2,0% en igual período de 2024. Por el contrario, la política monetaria resultó más errática. En particular, la eliminación de las LEFIs en julio incrementó la volatilidad de tasas, cuando el BCRA abandonó la administración de la liquidez mediante una tasa de referencia, para pasar a hacerlo a través de la intervención con repos, simultáneas y modificaciones de encajes (ver Informe de coyuntura macroeconómica N° 5). Las elecciones de medio término agravaron este panorama, que se normalizó luego de ellas. Dado que el BCRA mantendrá una política de agregados monetarios con LECAPs y encajes como principales instrumentos, es posible que los rendimientos sigan siendo volátiles en 2026.

En definitiva, el año mostró datos positivos en relación con la actividad y la inflación, aunque con matices que dificultan el camino hacia adelante. Mucho del crecimiento se explica por el arrastre estadístico, y la inflación mensual hace rato que no cede. Por el contrario, la acumulación de reservas y la evolución de los ingresos laborales fueron los puntos más flojos.

La política económica está abordando el problema de las reservas mediante la modificación de las bandas cambiarias, favoreciendo una desinflación más sostenible pero también más lenta. Este impasse de la desinflación no contribuye a la recuperación de los salarios reales. Además, la continuidad de las políticas fiscal y monetaria contractivas -y volátiles-, tampoco los favorece. La agenda oficial en este tema incluye también propuestas de reformas estructurales, pero sus efectos son altamente inciertos. Así, con un crecimiento que viene perdiendo dinamismo, la incógnita sobre cómo saldrá Argentina de su estancamiento de 15 años todavía permanece sin respuesta.

[1] Este valor figura en el REM de noviembre, mientras que el de diciembre incluye la proyección de crecimiento de 3,5% para 2026. Los datos oficiales se publicarán el 20 de marzo.

[2] Incluye dato del REM de diciembre. Los datos oficiales se conocerán el 13 de enero.

[3] Otro motivo para que el saldo en base caja sea mayor al saldo devengado, más estable en el tiempo, es que las importaciones en esta metodología se registran FOB, excluyendo el costo de fletes y seguros.

[4] Ver Anuncio del BCRA.