FEBRER0 2026 | #10

Elaboración Joaquín Waldman

Asesoramiento Ricardo Martínez, Pablo Mira, Damián Pierri y Juan Manuel Rodriguez Repeti

Colaboración Hermes Fernández, Martina Folgado, María Pía Nicocia, Ulises Silva y Lautaro Souto

El panorama macrofinanciero de 2026 empezó de forma auspiciosa para el gobierno. A comienzos de enero, el Tesoro realizó el pago de US$ 4.200 millones en capital e intereses de los bonos de la reestructuración de 2020. Esta cifra representa la mitad de los vencimientos anuales de títulos en moneda extranjera, y cerca de un cuarto del total de pagos programados en dólares (incluyendo préstamos con organismos internacionales y otras deudas).

En simultáneo, el BCRA comenzó el proceso de compra de reservas que había anunciado a fin del año pasado, sin que eso impulse la cotización del dólar oficial.[1] En lo que va del mes, ya compró más de US$ 1.000 millones, aprovechando la estacionalidad favorable (por la alta demanda de pesos), la liquidación de la buena campaña de trigo y la emisión de Obligaciones Negociables (deuda corporativa que se liquida parcialmente en el mercado oficial). El monto de compras pretendido por el BCRA para todo el año es de US$ 10.000 millones, por lo que enero sería un buen comienzo.

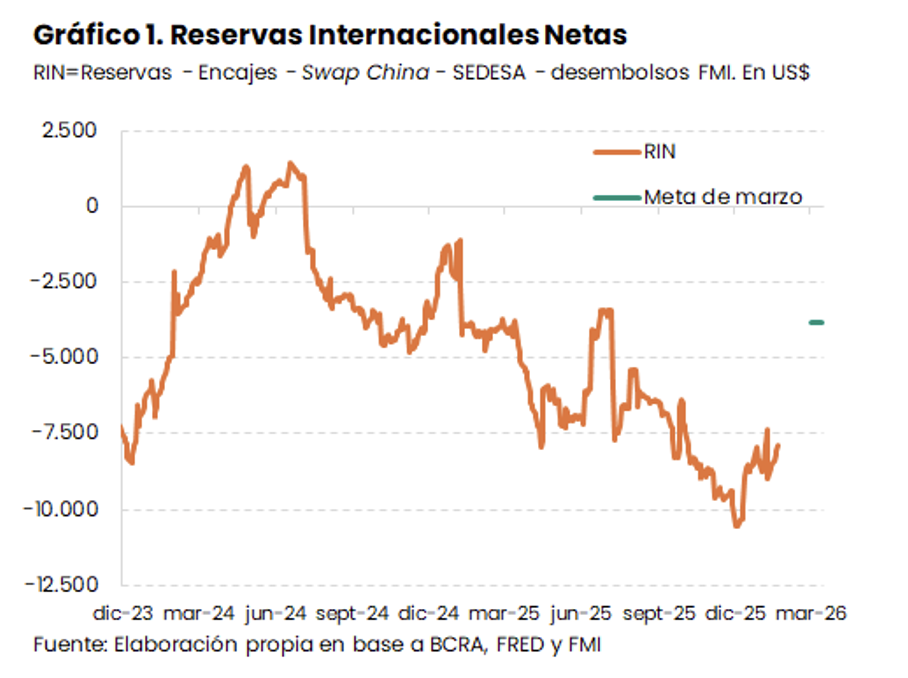

Además de incrementarse mediante compras directas del BCRA, las reservas también crecieron por la realización de un REPO con bancos internacionales por US$ 3.000 millones[2] y por la revaluación del oro. Aunque el incremento de reservas se gastó en buena medida en el pago de los bonos mencionado previamente, las reservas internacionales netas repuntaron casi US$ 500 millones desde el 31 de diciembre (ver Gráfico 1; no se contempla como pasivo de corto plazo al REPO, que podría incluirse en la revisión del FMI). Esto las mantiene todavía lejos de la meta pactada para marzo, pero implica un cambio de dirección luego de caer sistemáticamente todo el año pasado.

La acumulación de reservas internacionales es uno de los puntos más endebles del programa macroeconómico en curso. A pesar de tener un nivel de deuda similar al de economías semejantes, Argentina se ubica como uno de los países de ingresos medios con menos reservas del mundo (ver Informe de coyuntura macroeconómica N° 7). Modificar este aspecto no sólo era una crítica que señalaban analistas, sino que también era una de las principales exigencias del FMI. De hecho, en la revisión que se realizará en los próximos días, el organismo debe decidir si otorga un Waiver -exención- por el incumplimiento, justamente, del objetivo de reservas.

La evolución de activos del Banco Central también era monitoreada por los inversores, a quienes la falta de reservas preocupa en tanto señaliza potenciales dificultades para el pago de la deuda. Por eso, las compras realizadas en las últimas semanas tuvieron un efecto favorable en la cotización de los bonos soberanos, y el riesgo país bajó de los 500 puntos (ver Gráfico 2). Este valor es el mínimo de la era Milei, y para encontrar otros similares hay que remontarse al primer semestre de 2018.

Otra buena noticia para la deuda argentina provino del exterior: Ecuador colocó bonos por US$ 4.000 millones en mercados internacionales. Este país estaba en una situación comparable a la nuestra, en tanto tiene un acuerdo con el FMI desde 2019, también reestructuró sus bonos en 2020 y pudo retornar a los mercados globales tras 7 años sin poder financiarse en ellos. La emisión se hizo a una tasa en torno al 9% y con vencimientos en 2034 y 2039.

Argentina realizó en diciembre una colocación para 2029 al 9,26%, tras 8 años sin endeudarse en dólares en estos mercados. Sin embargo, el monto obtenido fue de apenas US$ 1.000 millones, y a lo largo del 2026 buscará ampliar este financiamiento, con mayor volumen y menores tasas. Así, buscará refinanciar los pagos pendientes de este año y, sobre todo, los próximos, cuando la carga de los bonos se incrementa.

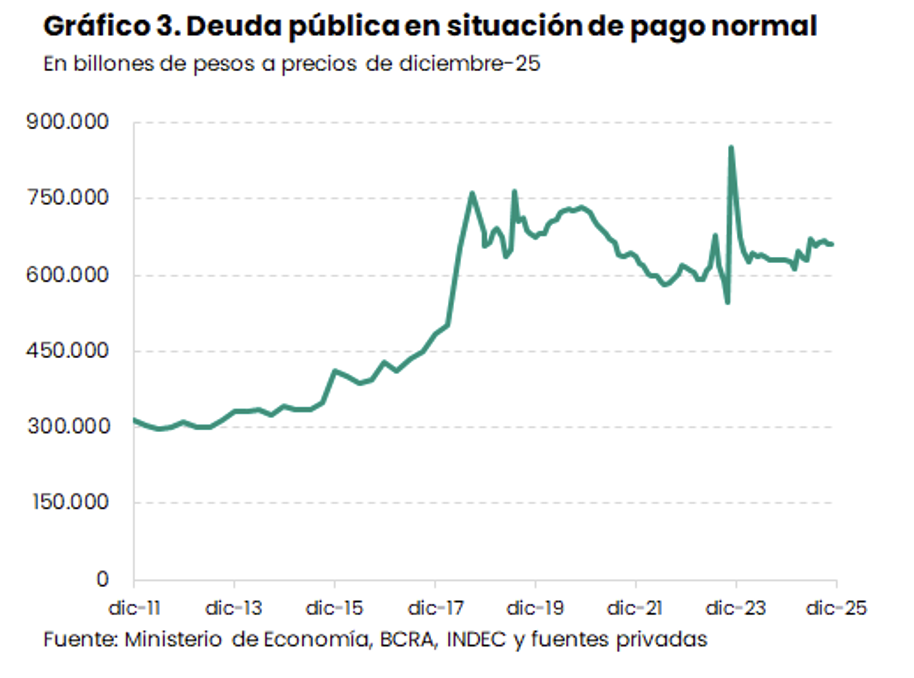

Sin embargo, la baja del riesgo país y los números fiscales positivos todavía no son suficientes para reducir el tamaño de la deuda. Esta se mantuvo estable en 2025, reduciéndose 2,6% medida en dólares, pero aumentando 5% en pesos constantes (ver Gráfico 3). En la siguiente sección ahondamos en uno de los motivos de esta evolución.

Los intereses bajo la línea y el ‘superávit deficitario’

En 2025, el Sector Público Nacional no Financiero mantuvo el ajuste realizado el año anterior, obteniendo un superávit primario (aquel que no considera el pago de intereses) de 1,4% del PBI.[3] Al descontar de este los AR$ 10,3 billones registrados por pago de intereses, obtenemos el resultado fiscal financiero, que mostró un saldo positivo de AR$ 1,5 billones (0,2% del PBI).

La diferencia de 1,2% del PBI entre el resultado primario y el financiero incluye los intereses pagados a organismos internacionales y tenedores de bonos. Sin embargo, no tiene en cuenta aquellos de la deuda de corto plazo del Tesoro: las Letras Capitalizables -LECAPs-. Esto se debe a una consideración metodológica técnicamente válida pero conceptualmente confusa, ya que este instrumento capitaliza los intereses, devolviendo un capital incrementado en lugar de discernir entre la devolución de lo prestado y su remuneración (interés). Así, los intereses se registran bajo la línea, que es como se denomina en la jerga fiscal a las fuentes y aplicaciones financieras, que no se computan como parte del resultado financiero. A modo de ejemplo, si el Gobierno realiza un depósito bancario, su concreción no se consideraría un gasto ni su retiro un ingreso. Análogamente, cuando recibe un préstamo no se registra como un ingreso, ni la devolución del capital como un gasto. Todas estas operaciones se registran bajo la línea.

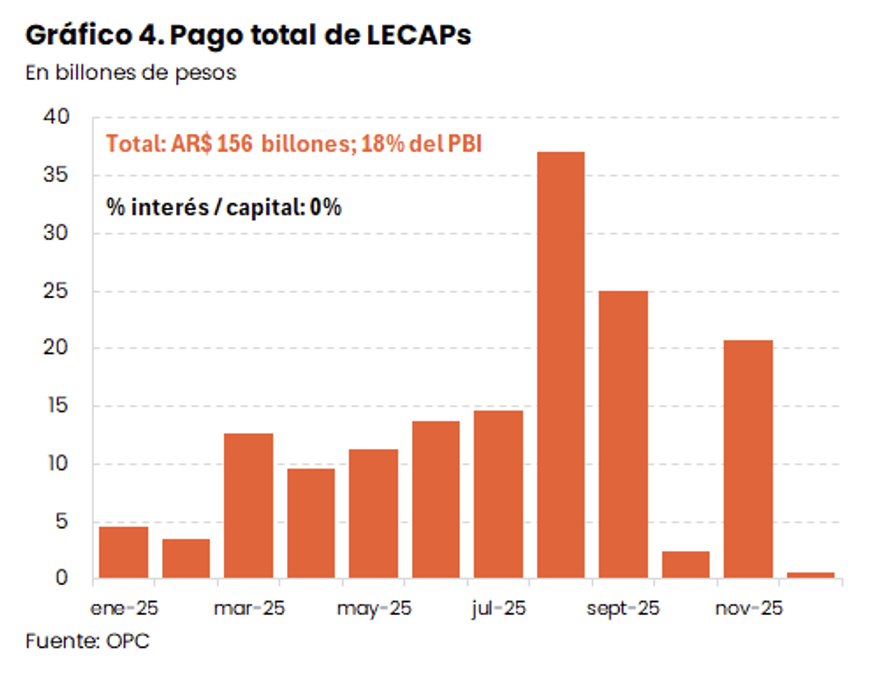

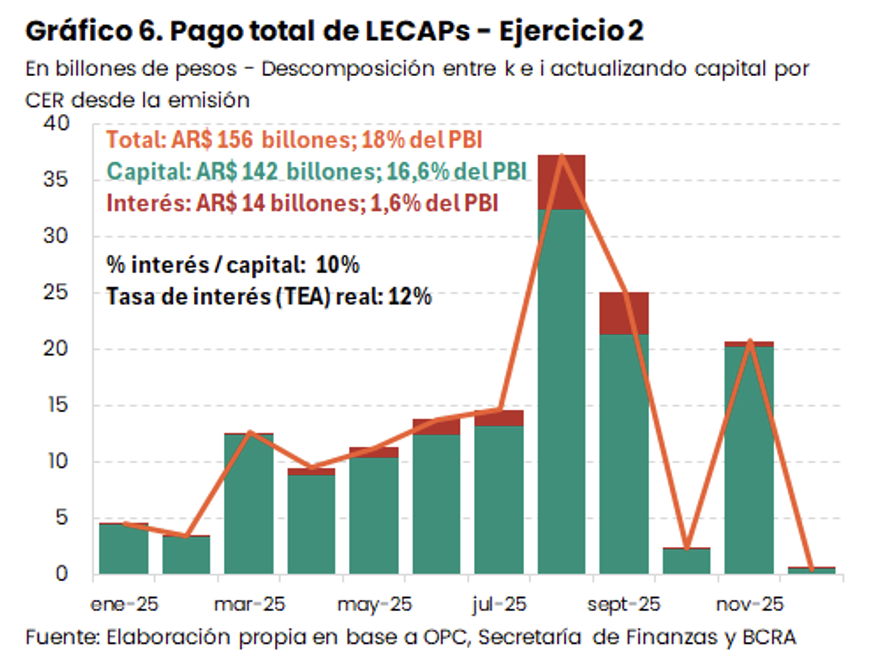

A lo largo del año pasado el Gobierno pagó LECAPs por AR$ 156 billones (algo más de 18% del PBI, ver Gráfico 4), por deudas que había contraído entre 2024 y 2025.[4] La gran mayoría de estas Letras capitalizan a una tasa fija pactada en el momento de la colocación (el resto, a tasa TAMAR), cancelándose por completo al momento del vencimiento.

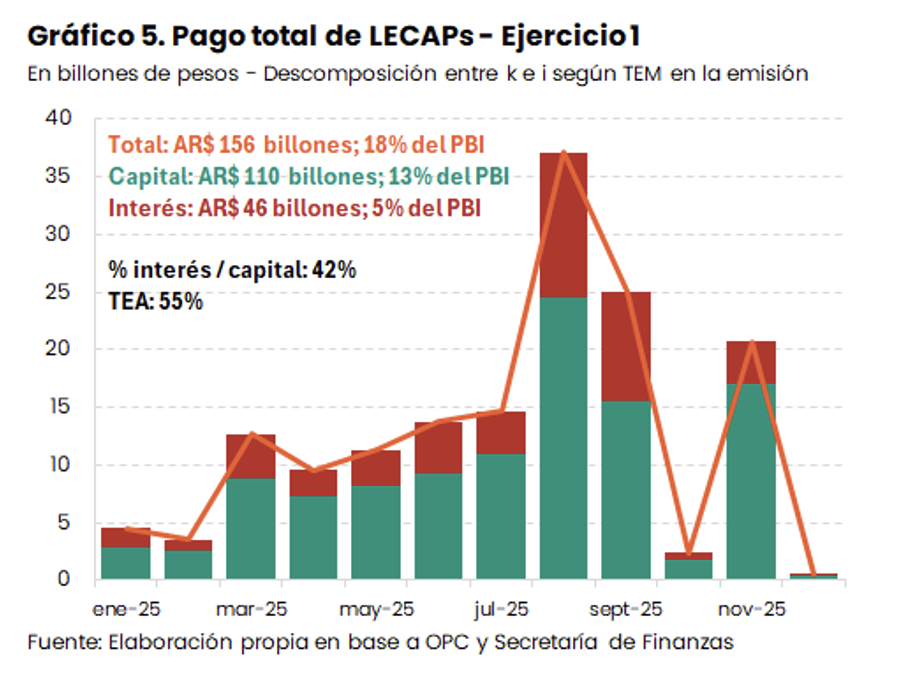

Utilizando dichas tasas, puede estimarse cuánto de lo pagado corresponde a la devolución del capital inicial y cuánto a los intereses que se incorporaron a este. Usando la Tasa Efectiva Mensual (TEM) de cada Letra (cuya media ponderada por monto fue de 3,8%) y el plazo entre la emisión original y el vencimiento (que promedió algo más de 9 meses), estimamos que AR$ 46 billones de lo pagado se corresponden con intereses, mientras que los AR$ 110 billones restantes son por la devolución del capital (ver Gráfico 5).[5] Esta estimación se corresponde con una TEA de 55%. Restar estos AR$ 46 billones al resultado primario llevarían el balance financiero a un déficit comparable al de 2023. Sin embargo, tampoco sería clarificador de la situación real de las finanzas públicas, dado que buena parte de lo que denominamos “interés” se corresponde con la actualización por inflación del capital, y no con la remuneración a dicho préstamo.

Una cuenta más precisa es la que se obtiene al actualizar el monto prestado por inflación, e imputar la diferencia con lo efectivamente pagado a intereses.[6] En este caso, se toma el capital estimado en el ejercicio previo (VNO a la fecha original de emisión) y se lo actualiza por el coeficiente CER, que mide el avance acumulado de los precios entre la fecha de emisión y la de pago de cada instrumento. El monto restante se corresponde con el interés real pagado. Este ejercicio, reflejado en el Gráfico 6, da como resultado AR$ 142 billones de amortización y AR$ 14 billones de intereses. En este caso la tasa directa pagada por encima de la inflación fue de 10%, lo que representa una TEA real de 12% (compatible con la TEM de 3,8% y una inflación promedio ponderada durante la vigencia de cada instrumento de 2,8%).

El Gobierno considera al superávit fiscal financiero la principal ancla de su programa de estabilización. Sin embargo, una estimación precisa de este balance arroja un déficit de 1% del PBI. Aunque este no deja de ser el mejor saldo financiero en 15 años, esta perspectiva ayuda a entender por qué la deuda pública no cae; por el contrario, se mantuvo estable en 2025.

[1] Ver Anuncio del BCRA.

[2] Ver Anuncio del BCRA.

[3] Para ver un análisis detallado de las cuentas públicas y la evolución de ingresos y gastos, ver el Reporte de Política Fiscal de AFISPOP.

[4] En la elaboración de este ejercicio incluimos a los siguientes títulos: S17E5, S31E5, S14F5, S28F5, S14M5, S31M5, S16A5, S28A5, S16Y5, S30Y5, S18J5, S30J5, S10L5, S31L5, M31L5, S15G5, S29G5, S12S5, S30S5, S31O5, S10N5, S28N5, M10N5, M28N5, M15D5. No se consideran BONCAPs. Los vencimientos fueron tomados de los informes de operaciones de deuda de la Oficina de Presupuesto del Congreso (OPC) y contemplan la capitalización completa al vencimiento del capital existente a la fecha del último informe previo al pago (incluyen reaperturas, excluyen capital previamente canjeado).

[5] A diferencia de otras estimaciones que circulan, nuestro cálculo considera la capitalización de las letras desde su fecha de emisión original hasta la fecha de pago (imputando todo el interés a este mes), independientemente de cuánto capital se emitió en la fecha inicial y cuánto en reaperturas. Esta decisión metodológica se tomó por la disponibilidad de información y eleva la estimación, ya que si consideráramos las reaperturas como si fueran nuevos instrumentos, el plazo y monto de devengamiento de intereses se reduciría. Asimismo, utilizamos la tasa de emisión original, que se tomó de los resultados de las licitaciones publicados por la Secretaría de Finanzas. Por último, no se netea la tenencia de títulos intra-sector público, ya que esta información no está disponible. En cualquier caso, la estimación debe considerarse únicamente como un ejercicio.

[6] Este ejercicio fue inspirado por Ayres, J., Garcia, M., Guillén, D. A., y Kehoe, P. J. (2019). The monetary and fiscal history of Brazil, 1960-2016.