Febrero 2026

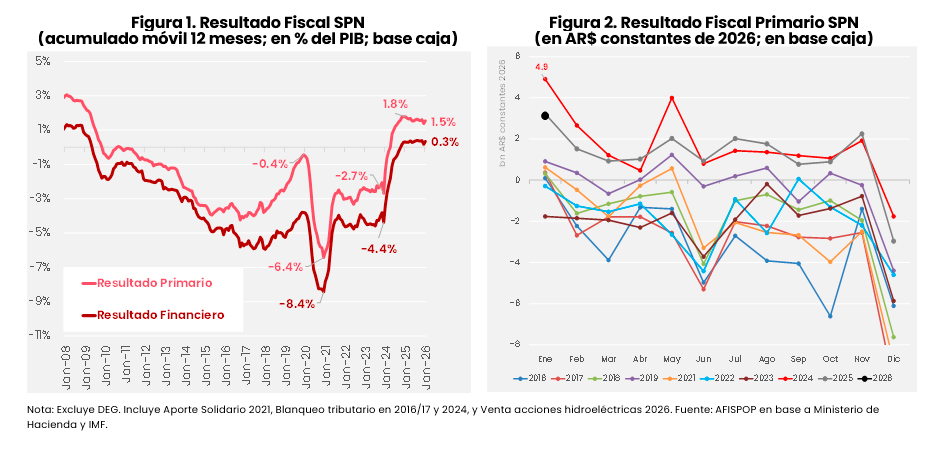

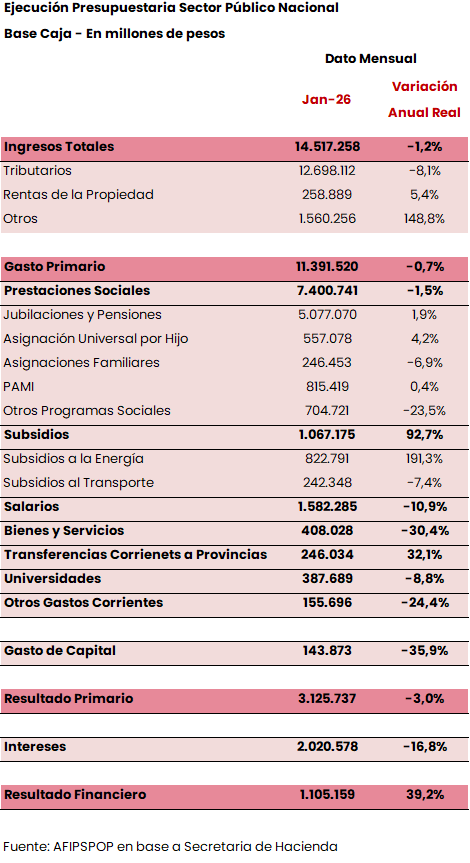

El Sector Público Nacional (SPN) comenzó el 2026 registrando un superávit fiscal primario anual (acumulado 12 meses), equivalente a 1,5% del PIB. Sumando el pago de intereses registrados arriba de la línea, el superávit total se reduce a 0,3% del PIB (Figura 1)[1]. El resultado fiscal primario en enero 2026 fue positivo y alcanzó los $3,1 billones, según los registros en base caja. De acuerdo con el propio comunicado oficial, se contabilizaron ingresos de capital extraordinarios producto de la venta de acciones de empresas hidroeléctricas, por un monto equivalente a poco más de $1 billón de pesos (0,1% del PIB). De acuerdo con la metodología de resultado fiscal primario acordada con el FMI, el resultado fiscal debiera excluir estos ingresos. En consecuencia, con este ajuste en la registración el superávit fiscal se reduciría a un nivel cercano a $2,1 billones. Estos registros siguen siendo notablemente superiores a los de los años previos, reflejando el alto compromiso de la actual gestión con el superávit fiscal. Mirando el dato mensual en moneda constante, se observa que enero 2026 fue similar a enero 2025, aunque menor al inusualmente alto registro de enero 2024, en pleno proceso de shock y ajuste fiscal inicial. De cara al año que comienza, el presupuesto oficial aprobado proyecta cerrar el año en niveles de superávit similar a los actuales. Esto requerirá de algún esfuerzo fiscal adicional a lo largo del año, como consecuencia de que algunas reducciones tributarias implementadas durante el 2025, generarán una merma de recursos que ya comienzan a observarse.

El total de ingresos del SPN (excluido el ingreso extraordinario de las hidroeléctricas) cayó 8% (a/a real) en enero 2026, mientras que el gasto primario total se mantuvo virtualmente igual que en enero 2025 (-0,7% a/a real).

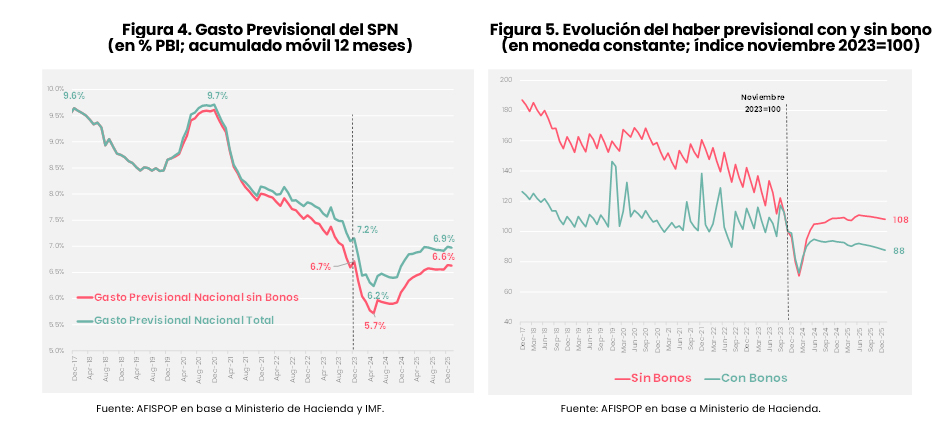

Por el lado del gasto, los datos mostraron un comportamiento mixto: la suba anual del gasto en subsidios y en transferencias a provincias fueron compensadas por caídas en gastos de consumo, prestaciones sociales y erogaciones de capital (Figura 3). Mirando con algo de perspectiva, se observa que el gasto se contrajo fuertemente en 2024, producto del pleno impacto del proceso de ajuste y estabilización macro, seguido por un leve rebote inicial en 2025 y luego, continuos y sucesivos esfuerzos de contención y ajuste adicional generaron que las variaciones anuales estuvieran en torno a cero, con algunas excepciones. Esta dinámica se volvió a replicar en enero 2026.

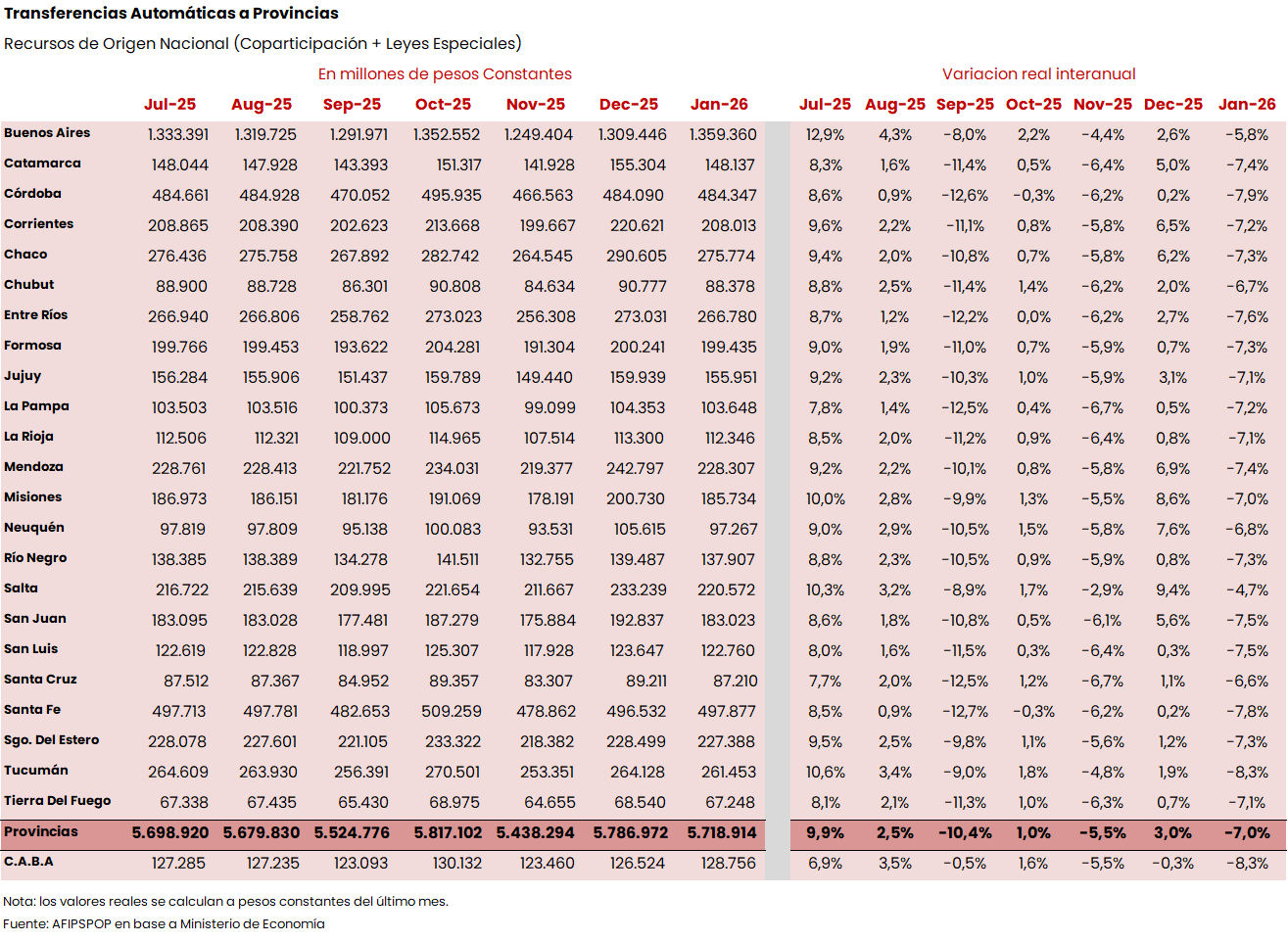

El gasto en subsidios aumentó 93% (a/a real), enteramente explicado por los subsidios a la energía (+190% a/a real). Este salto del gasto contrasta con lo que venimos observando en los últimos meses. Pero vale mencionar que este tipo de partidas puede tener dinámicas heterogéneas derivadas del timing y estrategia en que ENARSA por ejemplo decide solventar la compra de gas natural originado en productores locales o externos, así como la manera en que CAMMESA administra la brecha entre la tarifa de generación eléctrica y los costos. Para mayor detalle recomendamos ver el Reporte de Tarifas del IIEP-AFISPOP. Por su parte, en lo que respecta a las transferencias corrientes a las provincias, los datos de enero mostraron una suba de 32% (a/a real), principalmente centradas en programas de educación y salud. Vale mencionar que estos aumentos son considerables, producto de una inusualmente baja base de comparación producto del agudo proceso de recorte presupuestario especialmente en este tipo de partidas.

Por el contrario, el resto del gasto primario siguió mostrando contracción. El gasto de consumo se contrajo 16% (a/a real) en enero 2026, compuesto por una reducción de 11% (a/a real) en salarios públicos y de 30% (a/a real) en bienes y servicios. Vale mencionar que el gasto salarial es casi el 80% del total del gasto de consumo. Allí sigue impactando el doble efecto de la reducción de personal, así como un retraso real de los salarios públicos que siguen rezagados respecto de la evolución del salario privado.

Por último, pero no menos importante, el gasto en prestaciones sociales mostró una leve contracción de 1,5% (a/a real), explicada principalmente por caídas en el gasto real de asignaciones familiares formales, pensiones no contributivas y otros programas sociales asistenciales no previsionales. En lo que respecta al gasto previsional propiamente dicho, estas partidas aumentaron 2,8% (a/a real) en enero 2026, todavía mostrando el efecto de haber cambiado la formula a indexaciones mensuales por inflación.

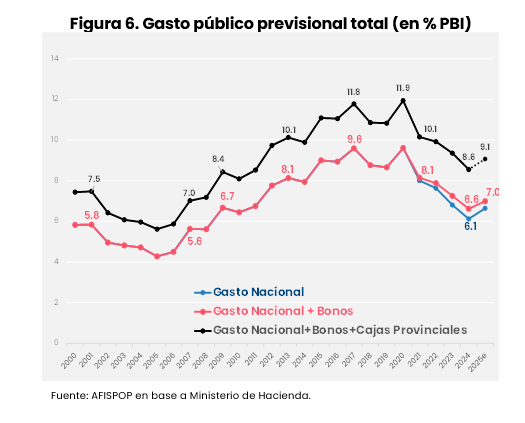

Dicho esto, proponemos en esta edición precisar y profundizar brevemente sobre las dinámicas del gasto previsional -siguiendo la costumbre de hacerlo con distintas temáticas en cada versión de estos Reportes Fiscales-. En primer lugar, conviene mirar la evolución del gasto previsional del SPN actual, en comparación a los años recientes. Allí observamos que actualmente el gasto previsional total del SPN (anualizado) alcanza cerca de 6,9% del PIB, dato que es levemente menor al registro de noviembre 2023, previo al cambio de gobierno (Figura 4). Sin embargo, el otorgamiento de bonos no remunerativos (presentes ya desde 2020 para amortiguar en las prestaciones más bajas, el proceso de ajuste sobre estas partidas) juega un papel central. Esto es, si excluyéramos este componente discrecionalmente otorgado por los gobiernos de turno, el gasto previsional del SPN sería 6,6% del PIB, virtualmente igual al de fines de 2023. Sin considerar los bonos, puede señalarse que durante inicios de 2024 se profundizó el severo proceso de contracción de estos gastos desde 2021, seguido de un incremento sostenido hasta estabilizarse en valores similares a los de finales de 2023, pero sin perspectiva de recuperar el terreno perdido o al menos no en grandes magnitudes. Esto es así producto del cambio en la fórmula de indexación ocurrida durante 2024. Al pasar a indexar mensualmente por la inflación del último mes disponible, automáticamente se protege en gran medida al gasto de futuros shocks inflacionarios, pero no se percibe la posibilidad de recuperar lo perdido durante estos años. Solamente un continuo y consistente declive de la tasa de inflación podrían ir gradualmente aumentando el gasto real previsional. Adicionalmente, resta ver cuál será la decisión oficial sobre la evolución del bono no remunerativo, que hasta ahora ha sido la fijación nominal.

Si bien en términos agregados los datos sustentan que esta partida (ya sea tomando la totalidad o neteando los bonos) han recuperado buena parte de lo perdido durante 2024, la dinámica para los individuos es bien distinta dependiendo de si la persona beneficiaria es elegible o no de recibir el bono extraordinario. Se trata de un complemento no remunerativo de $70.000 (fijo nominalmente desde marzo 2024) que reciben los haberes mínimos, y se reducen proporcionalmente en haberes superiores hasta alcanzar el equivalente a 1 haber mínimo más el valor del bono. Así, un haber previsional (independientemente del nivel que se trate) que no es elegible de recibir el bono (actualmente se trata de jubilaciones mayores a $420.000) se encuentra hoy recibiendo una prestación que está 8% por arriba del valor equivalente en noviembre 2023, aunque casi 35% por debajo del promedio 2018-2019 (Figura 5). Por el contrario, una persona cuyo haber previsional lo hace elegible de recibir el bono, se encuentra en enero 2026 recibiendo en total un 12% menos de lo que recibir en noviembre 2023, y casi 21% menos del promedio que recibía en el bienio 2018-2019.

Este punto no es menor, dado que este tipo de erogaciones suele presentar una mayor rigidez relativa, lo que limita significativamente su capacidad de ajuste frente a episodios de restricción fiscal. En consecuencia, y tal como ilustra la Figura 3, los distintos intentos de contención o reducción del gasto público en la última década —primero entre 2017–2019 y luego, con mayor intensidad, en 2024–2025— han recaído principalmente sobre aquellas partidas de menor peso relativo y mayor flexibilidad presupuestaria. Como resultado, la participación de las partidas “más rígidas” en el total del gasto primario se incrementó de manera sostenida, pasando de un promedio cercano al 40% en el período 2006–2016 a casi 70% en 2025.

Por último, para completar la descripción del gasto previsional y dándole aún mayor perspectiva, se debe incluir su correlato provincial. Esto es, el gasto público previsional de las 12 provincias que todavía mantienen sus cajas previsionales propias, destinadas a sus empleados públicos y, en muchos casos, también municipales. Los datos que surgen de las cuentas públicas provinciales para 2025, arrojan un gasto estimado en previsión social cercano a 2,1% del PIB.

Vale mencionar que las planillas de Ahorro-Inversión consolidadas por el Ministerio de Economía de la Nación, están disponible solamente hasta el tercer trimestre de 2025, inclusive. En este sentido, el gasto anual que estimamos el que surge de sumar las erogaciones de los últimos 12 meses.

Como resultado, el gasto público previsional total sumaría cerca de 9,1% del PIB en 2025 (Figura 6). Esto es una recuperación, aunque no total, de la caída de 2024, pero todavía muy por debajo de los máximos inusualmente altos alcanzados en 2017 y 2020. Vale recordar que estos picos fueron producto de la fuerte expansión de la cobertura y de una indexación fuertemente procíclica durante los 2010s por el lado del gobierno nacional, y una dinámica creciente de gasto previsional a nivel provincial, con regímenes que típicamente son más generosos que el nacional y cuya propia maduración ha ido generando mayor presión fiscal.

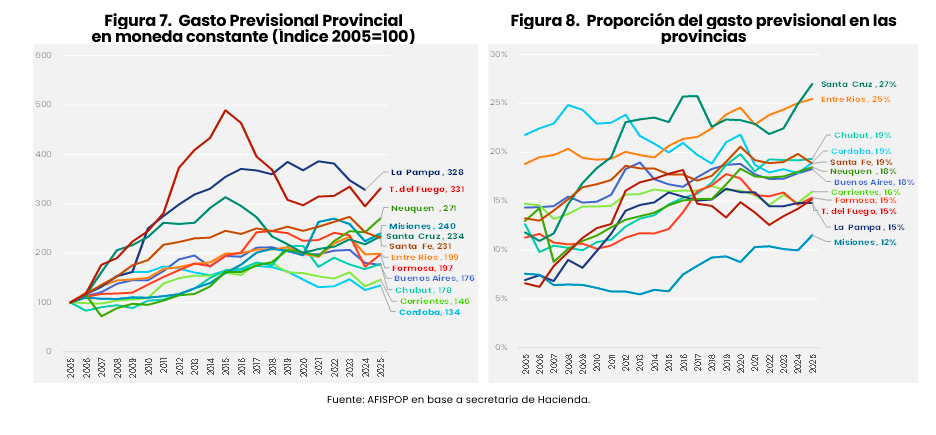

En este sentido, si bien hubo dinámicas heterogéneas vale la pena revisar cómo han evolucionado estas partidas provinciales. En primer lugar, si uno mira exclusivamente el gasto previsional provincial medido en moneda constante, el mismo aumentó cerca de 86% en las últimas dos décadas. Sin embargo, las dinámicas interprovinciales son distintas (Figura 7). Por ejemplo, sobresalen los casos de La Pampa, Tierra del Fuego y, en menor medida, Neuquén, que vieron crecer su gasto previsional casi 3 veces su tamaño hace dos décadas. Por otra parte, un grupo de provincias que virtualmente duplicaron su gasto previsional (Misiones, Santa Cruz, Santa Fe, Entre Rios, Formosa, Chubut y Buenos Aires). Finalmente, Corrientes y Córdoba aumentaron dicho gasto “solo” 34 y 46 por ciento, respectivamente en estas últimas dos décadas, mostrando una dinámica más moderada. No es el objetivo aquí hacer una radiografía exacta de cada caso que identifique las variaciones en la evolución de los pasivos, sus parámetros o los regímenes especiales vigentes en cada jurisdicción (podría ser útil hacerlo más adelante como un Reporte especial), sino solamente mostrar la película completa de los que pasó en esta materia.

Complementariamente, este aumento del gasto real tuvo su consecuencia sobre el presupuesto, con dinámicas bastante distintas. Esto es, el gasto previsional como porcentaje del gasto total de cada provincia también ha mostrado un aumento en estas décadas, aunque mucho más volátil (Figura 8). Aquí destaca sobremanera el caso de Santa Cruz, toda vez que su gasto previsional pasó de representar solo el 13% del gasto total en 2005 mientras que en 2025 representa el 27%, siendo una fuente importante de presión sobre las cuentas públicas que han visto en los últimos años episodios de crisis sucesivas. Asimismo, Entre Rios es la segunda provincia cuyo gasto previsional pesa más sobre el total del presupuesto (25%), aunque su evolución ha sido más moderada. Posiblemente lo anterior responda no solo a las condiciones y parámetros previsionales, sino también a la maduración de los sistemas. Esto es, típicamente provincias que han incrementado más su población o su dotación de personal público en las últimas décadas vean una maduración del sistema y un aumento del gasto previsional, mientras que otras ya lo hayan experimentado en el pasado. Naturalmente esta métrica (el porcentaje de gasto previsional sobre el presupuesto total) está altamente afectada por múltiples factores derivados de la dinámica del resto de las partidas, con lo cual debe tomarse con extrema cautela y solamente como un parámetro agregado de la evolución de largo plazo.

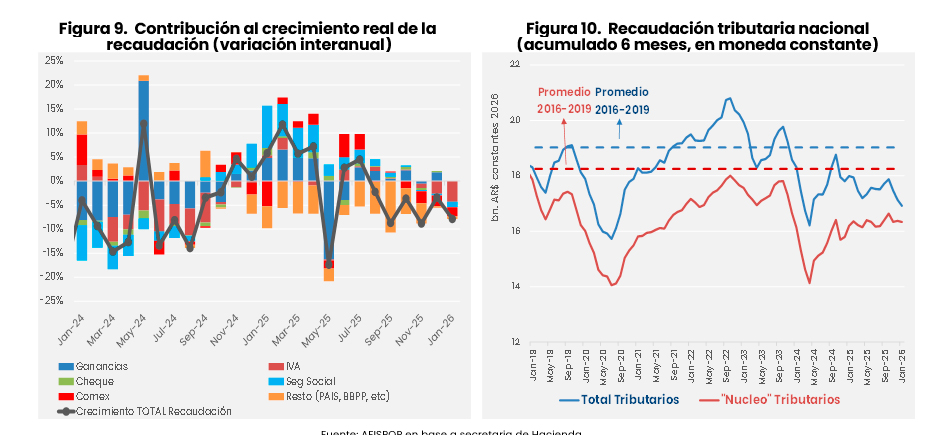

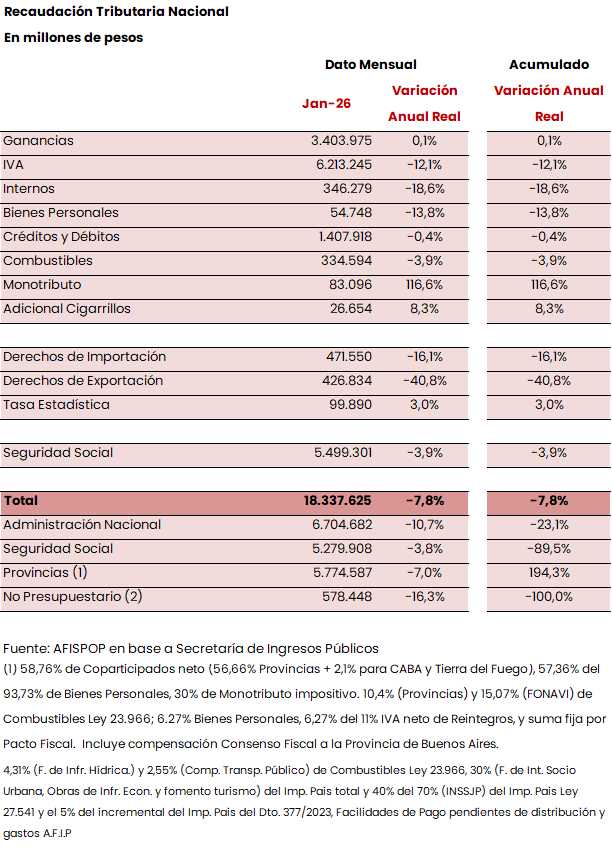

La recaudación tributaria nacional cayó 7,8% (a/a real) en enero 2026. Si bien las caídas fueron generalizadas, el IVA y la recaudación de los tributos sobre el comercio exterior fueron los que mayor incidencia negativa tuvieron (Figura 9). El IVA registró una contracción de 12% interanual en términos reales. La comparación estuvo afectada por una base elevada en enero 2025, cuando aún se encontraba vigente la suspensión de los certificados de exclusión —lo que incrementaba las percepciones aduaneras— y se registraron ingresos extraordinarios asociados a la moratoria (Ley 27.743), según marca el informe oficial de ARCA. A ello se sumó la desaceleración de las importaciones respecto del fuerte dinamismo observado a comienzos del año pasado y la existencia de un día hábil menos en enero 2026.

El Impuesto a las Ganancias se mantuvo prácticamente constante en términos reales frente a enero 2025. La mayor recaudación por anticipos de sociedades —tras la modificación del régimen por la RG 5685/2025— compensó el efecto negativo derivado de la elevada base de comparación por los ingresos extraordinarios vinculados a la moratoria del año anterior. Por su parte, los recursos de la seguridad social cayeron cerca de 4% (a/a real), afectados por un mayor acogimiento de deuda corriente a planes de pago respecto del año previo y por la incidencia, nuevamente, de la moratoria de enero 2025 en la base de comparación.

En materia de comercio exterior, los derechos de exportación se redujeron 40% (a/a real), impactados por la baja de alícuotas para soja, trigo y maíz respecto de enero 2025 y por un día hábil menos.[1] Por su parte, los derechos de importación retrocedieron 13% (a/a real), en un contexto de moderación de las importaciones frente al elevado nivel registrado a comienzos del año pasado y también por la menor cantidad de días hábiles.

Por último, mirando en una corta perspectiva histórica, las cifras siguen mostrando que, luego de una recuperación en 2024, la recaudación se ha ralentizado y sigue estando muy por debajo de registros recientes (Figura 10). Para intentar medir el “pulso” más estructural de la recaudación, conviene ver la serie excluyendo aquellos tributos que han sufrido grandes cambios normativos o shocks externos (i.e. Impuesto PAIS, Derechos de Exportación, Bienes Personales, entre otros). Así, mirando esta serie “núcleo”, lo que se observa es que el nivel de recaudación sigue se encuentra hoy en niveles similares a los de fines 2023, habiéndose ralentizado fuertemente el proceso de recuperación de la segunda mitad de 2024. Y mirando para atrás, estos niveles son todavía 10% menores al promedio del periodo 2016-2019.

Dejando de lado potenciales reformas normativas (que en ningún caso plantearían incrementos en la presión tributaria), lo cierto es que indefectiblemente el curso económico, altamente influenciado por factores de política macroeconómica, serán los que definan el curso de la recaudación en los próximos meses. Vale siempre recordar que el caso argentino destaca por ser uno en que su estructura tributaria está particularmente sesgada hacia tributos poco usuales en el resto del mundo y, típicamente, desaconsejables por sus efectos negativos sobre la producción, las exportaciones y la distribución del ingreso (recomendamos ver la referencia a Impuestos “Heterodoxos” incluida en el Reporte de enero 2026). Así, cualquier reforma tributaria consistente deberá procurar encontrar balances entre la necesidad de reducir la carga tributaria de aquellos impuestos más nocivos y movilizar más recursos en tributos tradicionales que constituyen el núcleo de la recaudación en economías más sostenibles, y hoy son más débiles en Argentina que en países comparables.

[1] Porotos de soja de 33% a 24%; aceite y pellets de soja de 31% a 22,5%; trigo y cebada de 12% a 7,5%; maíz y sorgo de 12% a 8,5%; girasol de 5,5% a 4,5%.

[1] El pago de intereses no incluye los intereses implícitos en buena parte de los títulos del tesoro emitidos en los últimos años que son capitalizables y por ende incrementan la deuda y su amortización “debajo de la línea”. Para mayor detalle sugerimos visitar el Informe de Coyuntura Macroeconómica de Febrero 2026, del IIEP: https://economicas.uba.ar/iiep/una-de-cal-y-una-de-arena-para-la-deuda-publica-nacional/.