MARZO 2026 | #11

Elaboración Joaquín Waldman

Asesoramiento Ricardo Martínez, Pablo Mira, Damián Pierri y Juan Manuel Rodriguez Repeti

Colaboración Hermes Fernández, Martina Folgado, María Pía Nicocia, Ulises Silva y Lautaro Souto

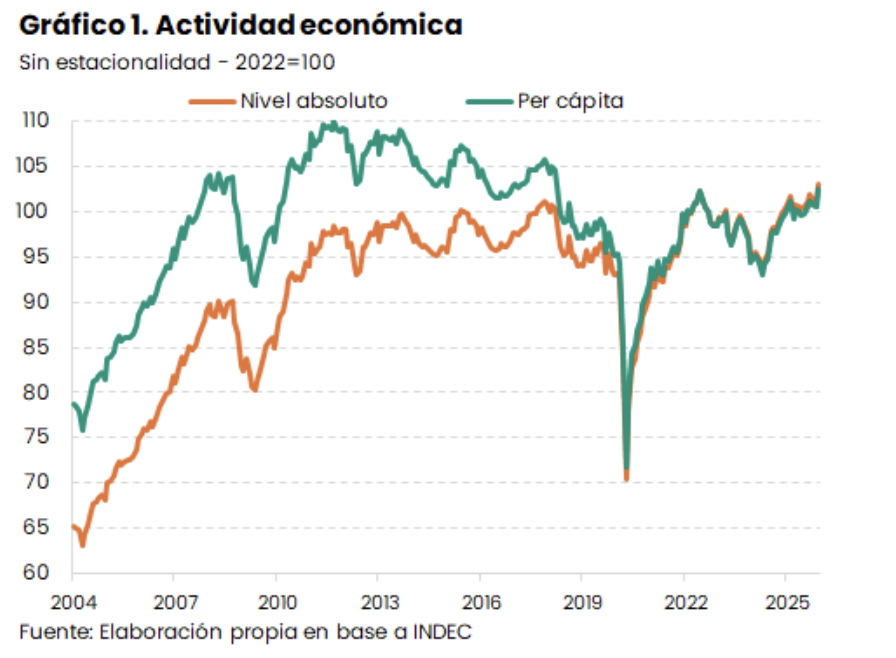

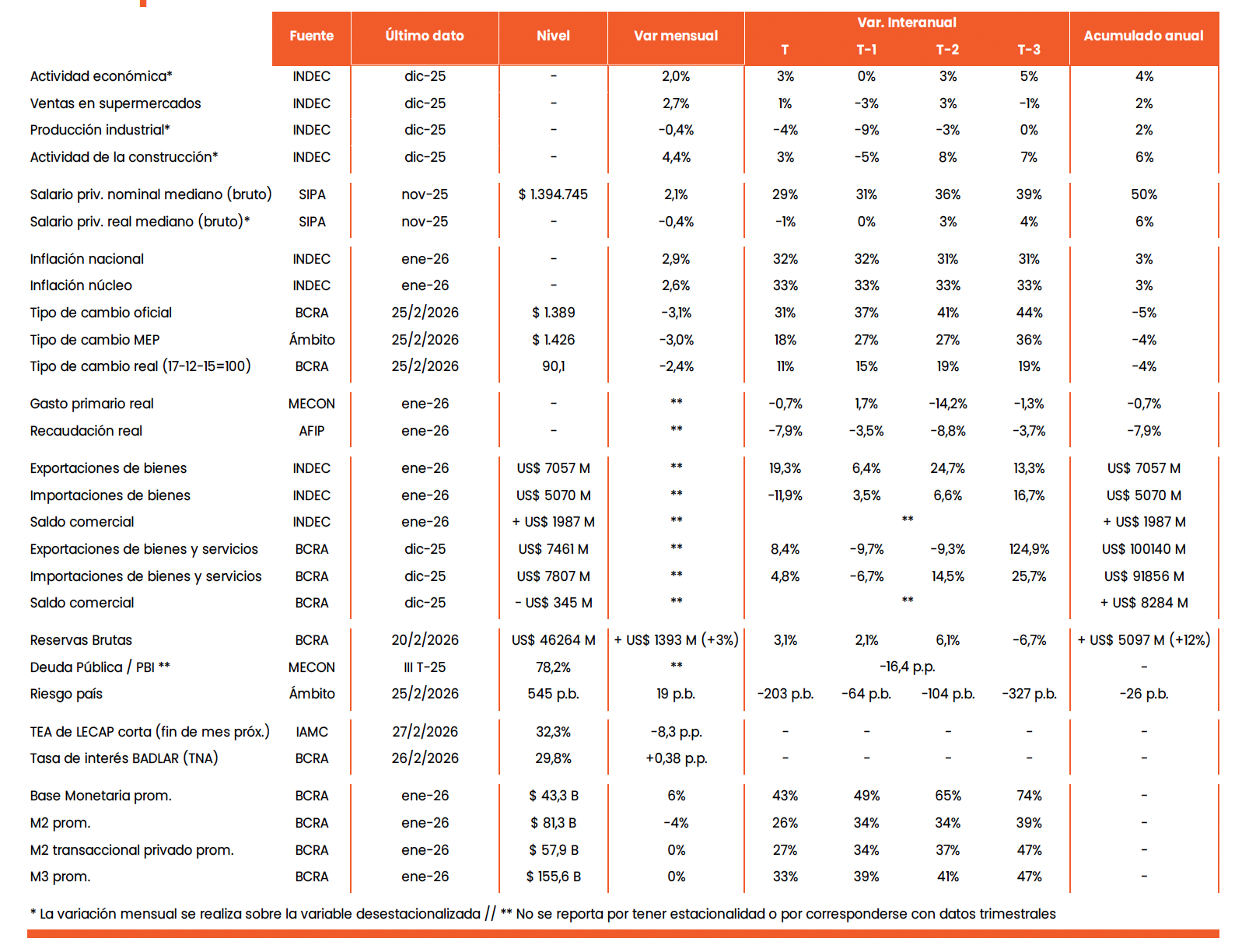

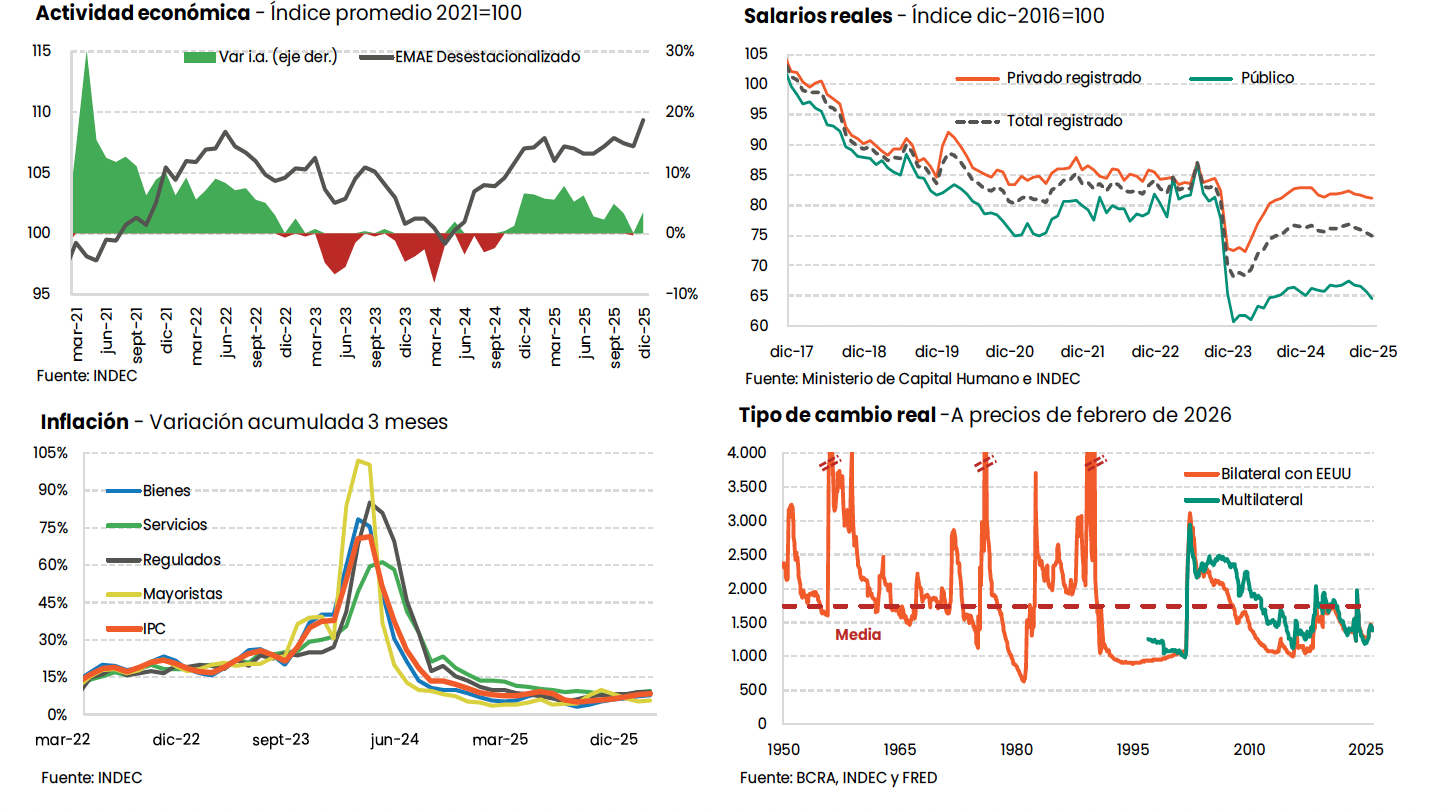

El Estimador Mensual de Actividad Económica (EMAE) que elabora el INDEC mostró en diciembre una suba (sin estacionalidad) cercana al 2% respecto al mes previo. Con este dato, la economía habría crecido 3,5% respecto a dic-2024 y 4,4% en el promedio anual[1]. En términos absolutos, el nivel de actividad alcanzaría así su máximo valor histórico, aunque en la medición por habitante todavía se ubicaría 6,9% por debajo del récord de sep-2011 (ver Gráfico 1).

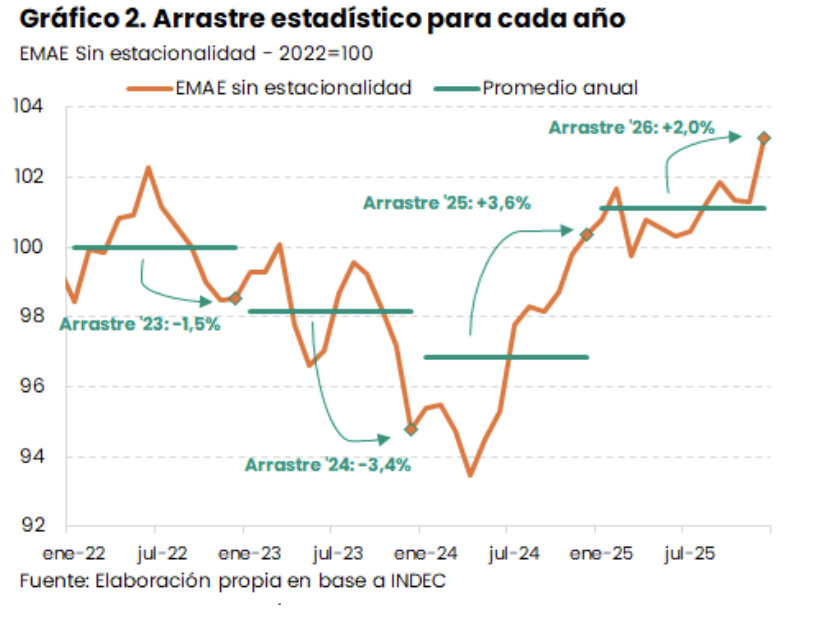

Buena parte de este crecimiento se debe al arrastre estadístico, que habría aportado 3,6 p.p. al crecimiento anual. Esto significa que más del 80% del crecimiento estimado se debió a que el punto de partida, diciembre de 2024, fue muy superior al promedio de dicho año. Los 0,8 p.p. restantes se corresponden con el avance observado durante 2025.

La trayectoria anual de la actividad fue irregular, mostrando una importante caída en marzo, otra en el segundo trimestre y una nueva reducción en octubre y noviembre (debido a la incertidumbre electoral y la consecuente volatilidad de las tasas). Estas caídas se vieron más que compensadas por la recuperación del último mes, que marcó el mayor valor del año (ver Gráfico 2), dejando un efecto de arrastre estadístico de +2% para 2026. [2]

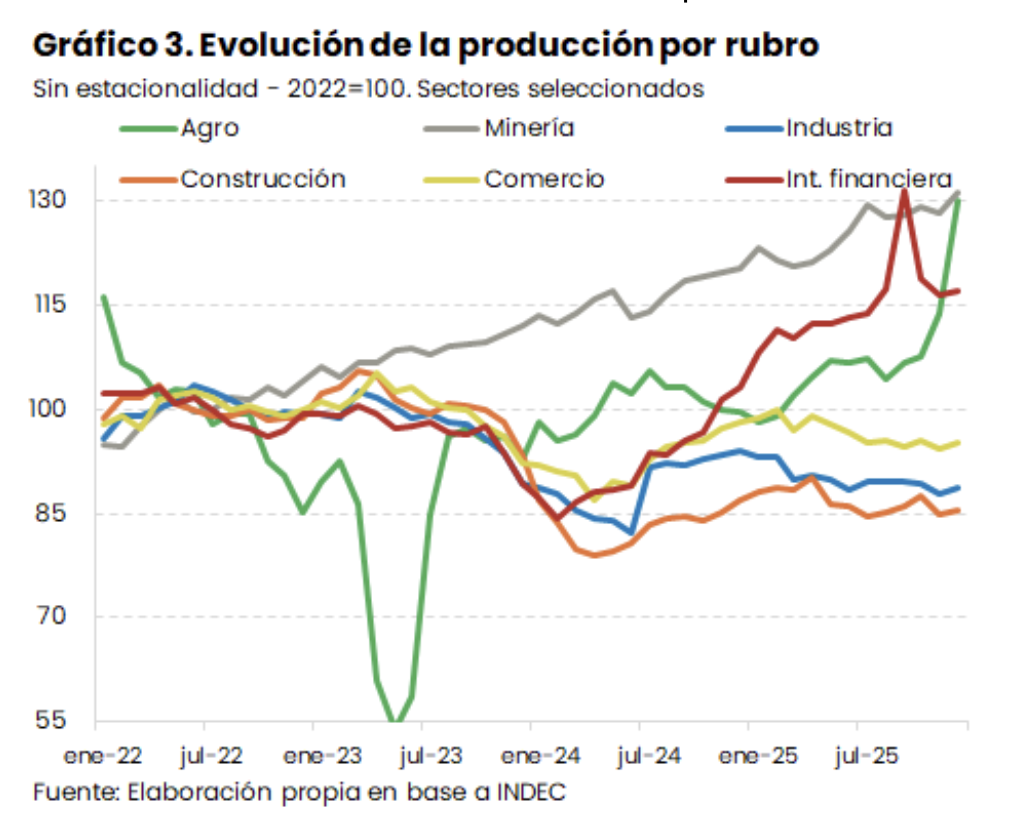

En términos sectoriales, los rubros que más crecieron fueron la intermediación financiera (+24,5%), la explotación de minas y canteras (+8,0%), los hoteles y restaurantes (+7,5%) y el agro (+6,5%). Además, los impuestos netos de subsidios crecieron 8,7%, aunque este componente no es estrictamente un sector productivo (se ahondará más en este punto en la siguiente sección).

La evolución sectorial a lo largo del año permite identificar dos grupos con dinámicas marcadamente diferentes. Por un lado, la intermediación financiera, la minería y el agro subieron de forma sostenida, mostrando en diciembre variaciones de 14%, 9% y 32% i.a., respectivamente. Destacan especialmente los saltos mensuales de la intermediación financiera en septiembre (+12%, por el salto en el spread de tasas) y del agro en diciembre (+14%, por la buena cosecha de trigo). Estos tres sectores son los grandes ganadores de la economía argentina en los últimos años, y se ubicaron en el último mes entre 17% y 31% por encima de sus valores promedio de 2022 [3].

Por otra parte, la industria, la construcción y el comercio marcaron máximos anuales entre febrero y abril, decreciendo desde entonces. Esto contribuyó a que la actividad general haya sido impulsada más por el arrastre que por el crecimiento a lo largo del año. Las variaciones interanuales de estos rubros en diciembre fueron de -4%, -1% y 0%, respectivamente, y su nivel se ubica entre 5% y 14% por debajo del promedio de 2022. En este sentido, son segmentos que podríamos identificar como los perdedores del contexto actual.

La evolución señalada se condice con la dinámica de la industria relevada en el Indicador de Producción Industrial manufacturero del INDEC (IPI). Si bien el promedio anual de este índice creció 1,6%, muestra una caída sostenida desde el comienzo del 2025, que se agravó hacia el cierre del año, con una variación interanual de -5,1% en el cuarto trimestre.

En conjunto, estos datos sugieren 1) que la economía creció en 2025, mayormente por el arrastre, aunque no de forma exclusiva; 2) que ese crecimiento se desaceleró fuertemente desde el segundo trimestre, aunque podría haberse incrementado de nuevo en diciembre; 3) que la descomposición sectorial es marcadamente heterogénea, con algunos sectores productivos muy dinámicos y otros que están lejos de recuperar lo perdido en 2023-24.

Las consideraciones metodológicas y la heterogeneidad empañan el crecimiento

Crecer al 4,4% anual es un buen desempeño para la economía argentina: este valor se ubica 2 puntos por encima del crecimiento promedio histórico. Esto es más destacable todavía si tenemos en cuenta que el crecimiento de los últimos diez años fue nulo (-0,2% equivalente anual en 2015-24). Sin embargo, varios motivos sugieren que esta métrica podría sobreestimar la mejoría del bienestar ocurrida el año pasado.

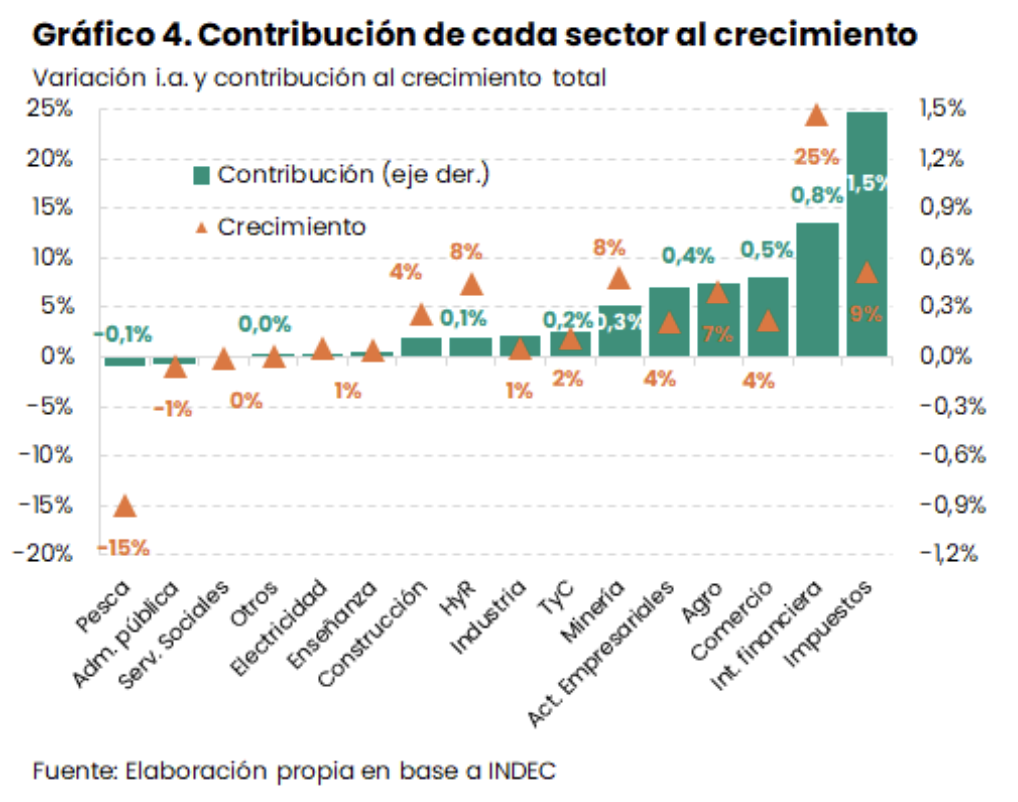

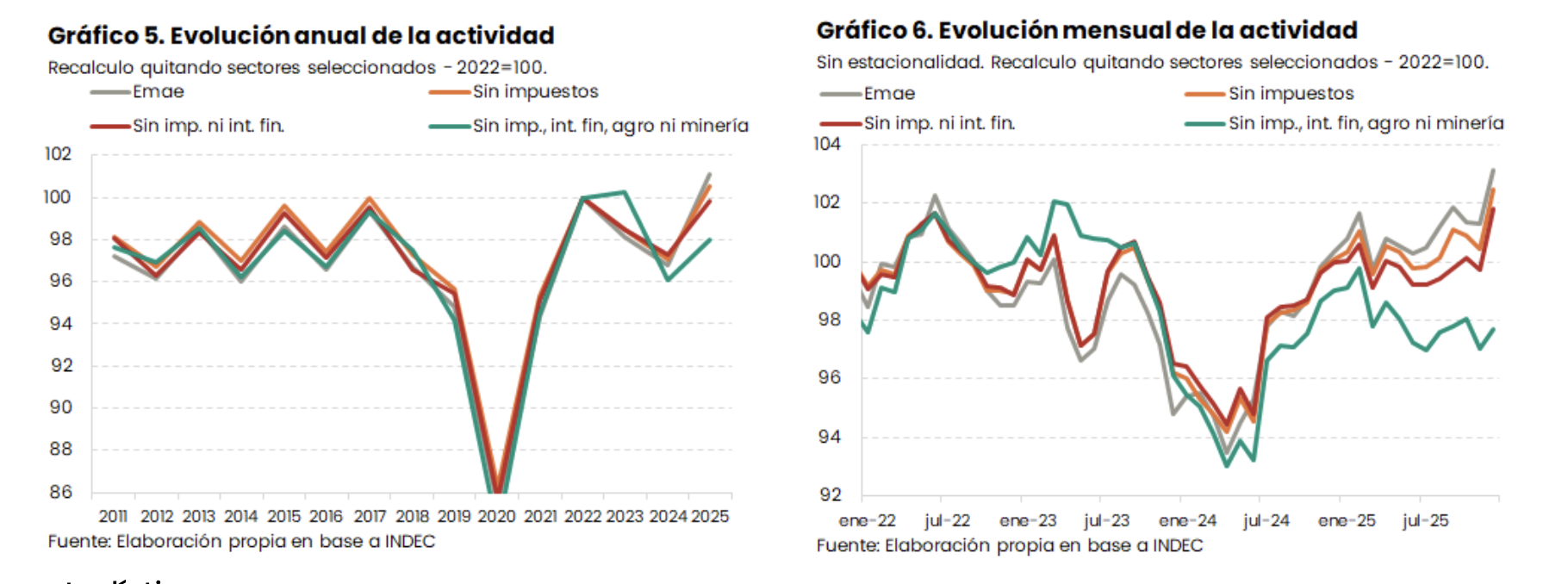

En primer lugar, al considerar el aporte de cada rubro ponderado por su participación en el PBI, vemos que un tercio del crecimiento se correspondió con la suba de los impuestos netos de subsidios [4]. Este rubro trepó 8,7%, aportando 1,5 p.p. al crecimiento total (ver Gráfico 4). Sin embargo, esta categoría no es un segmento de la producción, sino que refleja la diferencia entre el Valor Agregado a precios básicos (la producción de cada sector, medida al precio que retienen los productores) y el producto a precios de productor (que incluye los impuestos y excluye las subvenciones que se cargan sobre el precio de dicha producción). Dado que las cuentas nacionales consolidan la medición de todos los gastos (a precios de mercado) con la producción (a precios básicos), esta diferencia se considera dentro del PBI, aunque no consiste en sí misma en un aumento de la producción.[5] Si recalculáramos el EMAE excluyendo este componente, del que se apropia el Estado y no las personas o empresas, el crecimiento habría sido de 3,6% (3,1 p.p. por arrastre del año previo y 0,5 p.p. por crecimiento en el año; ver Gráfico 5).

En segundo lugar, el siguiente sector en orden de importancia según su contribución al crecimiento fue la intermediación financiera (0,8 p.p.). La medición del Valor Agregado de este sector se realiza estimando su facturación como el margen entre la tasa activa y la de referencia multiplicado por el total de préstamos. A estos ingresos se restan sus costos, que se calculan como la diferencia entre la tasa de referencia y la tasa pasiva multiplicada por el total de depósitos. De esta manera, el producto sectorial puede incrementarse si aumenta el margen entre las tasas que los bancos cobran por sus préstamos y las que pagan por los depósitos, incluso si el volumen de transacciones quedara fijo. Aunque el sistema bancario creció genuinamente en el último año, creemos que parte del crecimiento reportado por el EMAE refleja más un aumento del spread por incertidumbre que una suba del volumen de créditos, en particular en los meses en que se combinaron las elecciones legislativas y una serie de políticas monetarias erráticas (ver Informe de coyuntura macroeconómica N° 5).

Un dato complementario indica que el sector financiero atraviesa problemas vinculados a su actividad como prestamista: el incremento de la mora. A finales de año, la proporción del crédito al sector privado que se encontraba en situación irregular alcanzó el 5,5%, el mayor valor desde 2020. La suba está liderada por los créditos a familias, cuya irregularidad alcanzó un récord de 9,3%, mientras que la mora en las empresas fue más acotada (2,5% del total).

Los dos segmentos mencionados (impuestos y sector financiero) representaron, conjuntamente, más de la mitad del crecimiento anual. Si recalculáramos la variación del EMAE sin estos dos rubros, la actividad habría crecido 2,7%, enteramente por el arrastre estadístico.

Por último, hay 2 sectores más que se mostraron muy dinámicos, traccionando tanto a la actividad como a las exportaciones: el agro y la minería. Aunque el crecimiento de estos rubros es notorio y genuino, son rubros de poca generación directa de empleo (representan menos del 5% de los puestos de trabajo registrados), y con una alta concentración geográfica. En este sentido, es probable que amplios sectores de la población no perciban su mejoría.

Al recalcular el EMAE sin intermediación financiera, agro ni minería, el panorama de los otros sectores luce más sombrío. El crecimiento en este caso es de sólo 2,0%, compuesto por más de 3 puntos de arrastre estadístico parcialmente compensados por una caída de poco más de un punto a lo largo del año. En esta medición, la actividad habría hecho pico en febrero y caído desde entonces (ver Gráfico 6). Para peor, a diferencia de las estimaciones previas (EMAE original, sin impuestos, sin impuestos ni intermediación financiera), la actividad de estos sectores todavía no se habría recuperado de la crisis, y se ubicaría 2% por debajo de los niveles de 2022 y 2023.

En definitiva, la actividad económica mostró una importante expansión, pero presenta algunos contrapuntos. Un análisis detallado permite ver una sobreestimación del incremento real de los ingresos y dar cuenta de una recuperación asimétrica.

[1] Este surge de descomponer la variación entre el promedio de la actividad en 2024 y 2025 entre dos elementos: dic-24 vs promedio-2024 (efecto arrastre) y promedio-2025 vs dic-24.

[2] Este dato es preliminar y podría modificarse en posteriores estimaciones.

[3] ‘Hoteles y restaurantes’ muestra una variación similar, aunque con una evolución mucho menos dinámica a lo largo del 2025, resultando menos representativo de los rubros con crecimiento sostenido.

[4] El cálculo se realizó a partir del peso de cada sector en el PBI del año 2004, tal como indica la metodología del EMAE, actualizado cada uno hasta 2024 por su evolución desde entonces.

[5] Para llevarlo a precios de comprador o de mercado faltarían considerar otros conceptos como el IVA no deducible, los impuestos a las importaciones, los gastos de transporte y los márgenes comerciales. Ver metodología de cuentas nacionales. El EMAE no contempla IVA ni impuestos a la importación, cuya ponderación en el PBI 2004 asignamos a los impuestos netos de subsidios a la producción.