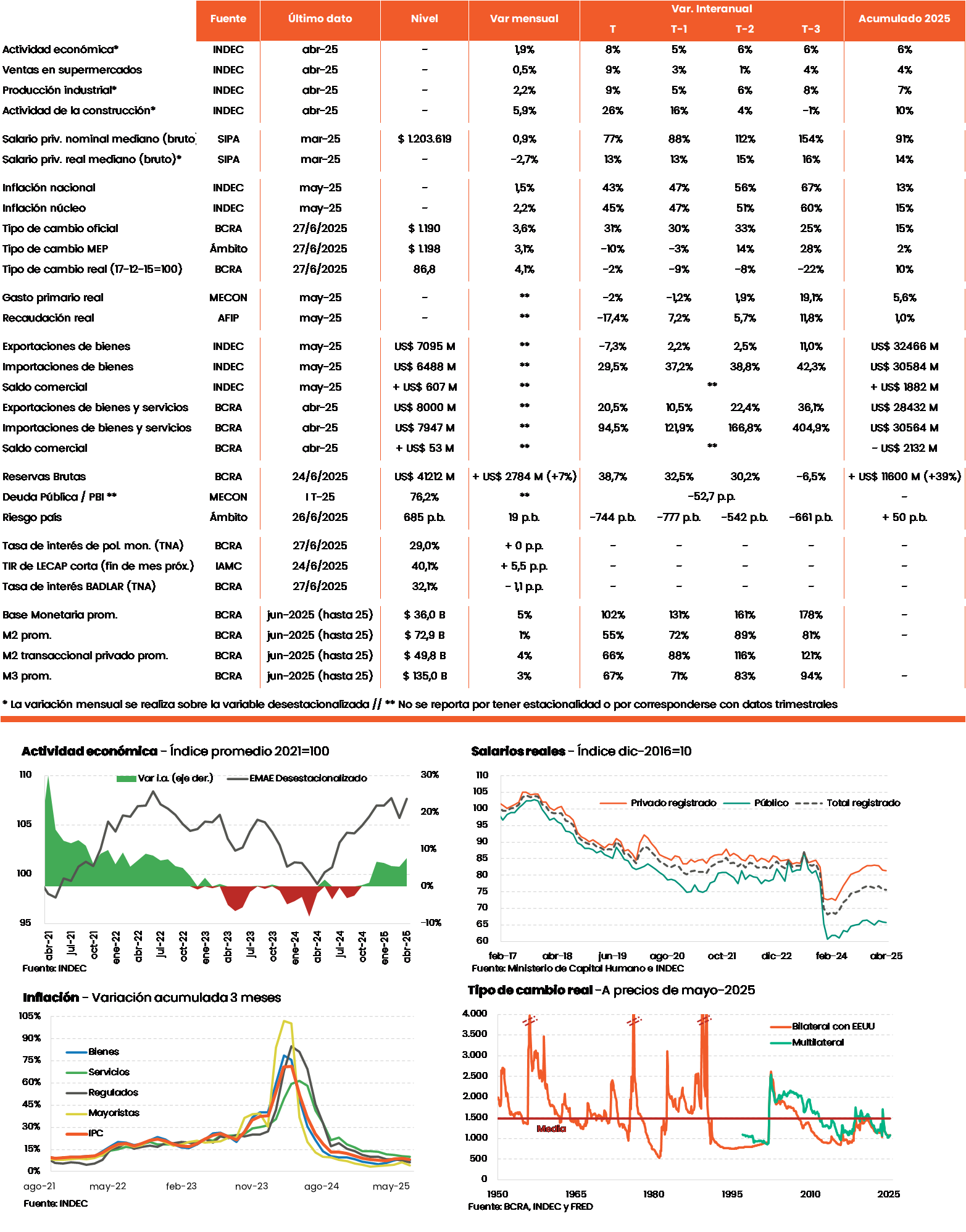

JUNIO 2025 | #3

Argentina entró en una recesión en la segunda mitad de 2022, cuando la actividad cayó 3% en un contexto en que la brecha cambiaria superó el 100% y la inflación se aceleró. En 2023, la sequía y la incertidumbre asociada al cambio de gobierno agravaron el panorama, impidiendo que la economía hile 2 trimestres consecutivos al alza. Alternando subas y bajas, la tendencia del PBI siguió declinando. Para peor, 2024 comenzó con una importante devaluación y una reducción del gasto público, que afectaron nuevamente a la actividad. En definitiva, la recesión tardó ocho trimestres en encontrar un piso, acumulando una caída de 7% desde el pico previo.

Los datos del primer cuarto de este año indican que la recesión habría terminado, ya que el PBI mostró variaciones positivas por 3 trimestres consecutivos, lo que permitió recuperar casi la totalidad de la pérdida. La actividad se ubica actualmente 0,6% por debajo del máximo de 2022 (ver Gráfico 1).

Sin embargo, la difusión de la recuperación todavía es incompleta. Mientras que el consumo privado y las exportaciones ya alcanzaron sus niveles previos a la crisis, el consumo público y la inversión todavía se ubican por debajo. En simultáneo, las importaciones -a precios constantes, sin estacionalidad- alcanzaron su máximo valor histórico, indicando que la absorción interna está creciendo a un ritmo mayor al de la producción. Esto también se refleja en un balance comercial decreciente: el saldo se redujo 79% i.a. en los primeros 5 meses del año (en dólares corrientes).

El incremento en marcha de la actividad todavía no representa un crecimiento en la capacidad productiva de la economía, sino una recuperación cíclica. De hecho, el stock de capital y el nivel de empleo todavía no aumentan, y la utilización de la capacidad instalada de la industria se encuentra 7 puntos porcentuales por debajo de su media de 2021-23.

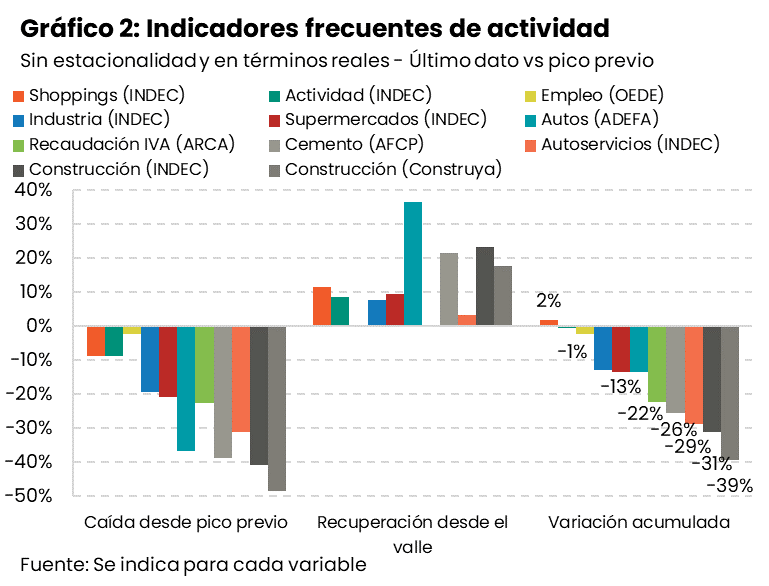

Los indicadores de actividad de mayor frecuencia también reflejan una recuperación incompleta. Para indagar en esto, analizamos la evolución del Estimador Mensual de Actividad Económica del INDEC y otros diez indicadores disponibles en frecuencia mensual. Los vinculados a la construcción y la industria mostraron un pico simultáneo al de la actividad global en 2022, mientras que aquellos que miden ventas, empleo, despacho de cementos y producción de autos continuaron creciendo hasta mediados de 2023. En cualquier caso, todos muestran caídas hasta 2024. Desde entonces y hasta el último dato, estos indicadores se recuperan, pero sólo las ventas en shoppings superaron el pico previo (ver Gráfico 2).

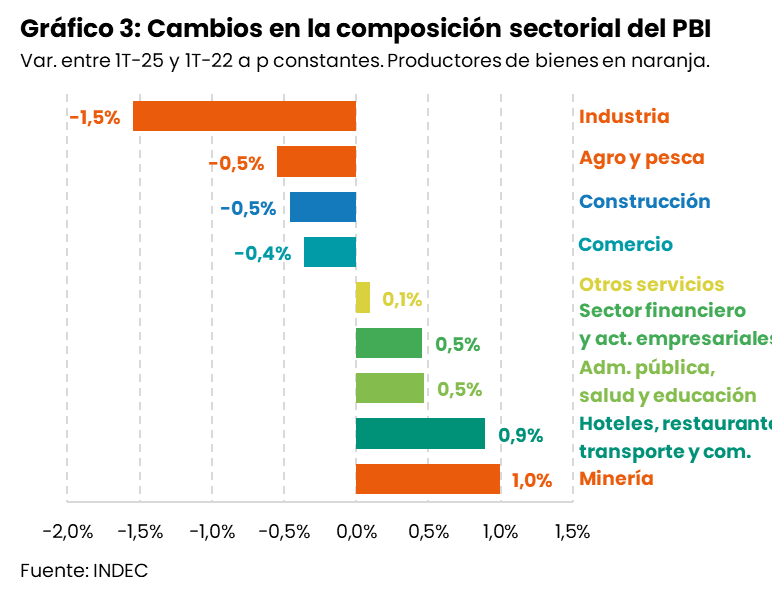

Una primera aproximación al patrón de crecimiento surge de comparar a los sectores productores de bienes con los productores de servicios. Al contrastar cada uno de estos rubros con el primer trimestre de 2022 (el último con la misma composición estacional previo a la recesión), vemos que la producción de bienes se redujo 2% a precios constantes, mientras que la de servicios creció 3%. Esta dinámica es compatible con el atraso cambiario, que disminuye la competitividad de los transables, desincentivando su oferta -mayormente bienes-, mientras que eleva el ingreso real, pudiendo aumentar la demanda por no transables -mayormente servicios-.[1]

Dentro de la producción de bienes, contrasta la buena performance de Explotación de minas y canteras con la caída de la Industria (ver composición en el Gráfico 3). El primero de estos sectores creció 28% (un promedio de 9% anual), debido a la influencia creciente de Vaca Muerta. De hecho, el sector no se vio afectado por la recesión, y crece ininterrumpidamente desde la salida de la pandemia. La industria, en cambio, se contrajo 7%, impactada por el abaratamiento de la competencia externa y la mayor disponibilidad de importaciones. Aunque algunos segmentos industriales como la refinación de petróleo evaden la caída, 12 de las 16 divisiones que identifica el INDEC están por debajo de sus valores de 2022, dando cuenta de un deterioro difundido.

[1] El efecto de la apreciación sobre los no transables es ambiguo ya que, aunque podrían verse impulsados por el crecimiento del ingreso, también se encarecen de forma relativa a los transables. Ver Gerchunoff, P., & Rapetti, M. (2016). La economía argentina y su conflicto distributivo estructural (1930-2015). El Trimestre Económico, 83(330), 493-518.

En las primeras etapas de la apreciación cambiaria puede dominar el efecto ingreso por sobre el efecto sustitución. Ver Dornbusch, R. (1986). Inflation, exchange rates, and stabilization (Essays in International Finance No. 165). Princeton University.

Por el lado de los servicios, la Intermediación financiera y las Actividades empresariales crecieron 6%; y los Restaurantes y hoteles lo hicieron en 14% (vale recordar que estamos comparando con un trimestre en el que las restricciones a la movilidad habían sido levantadas recientemente). Por el contrario, la construcción es el segmento más golpeado, con una caída acumulada del 12%.

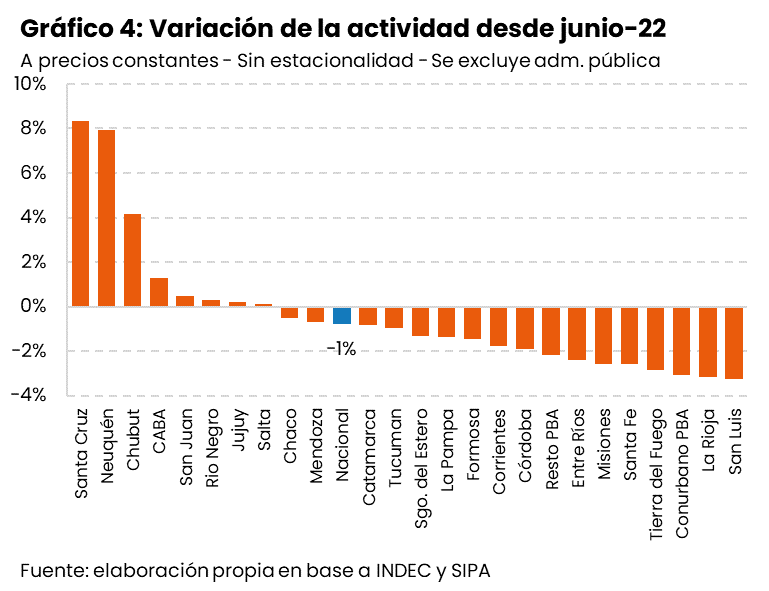

Las actividades que lideran la recuperación tienen una distribución regional diferente a aquellas que todavía no repuntan. Esta lectura ayuda a compatibilizar el repunte de la actividad con la percepción de su insuficiencia. Utilizando los datos de distribución de empleo por provincia y rubro, junto con los valores sectoriales del EMAE, podemos estimar en qué estado se encuentra la recuperación de la actividad en cada jurisdicción.

Esta información nos indica que sólo en 8 de las 24 entidades subnacionales la actividad superó el valor de junio 2022 (el máximo valor previo a la crisis en el EMAE desestacionalizado nacional). En estas provincias vive apenas el 19% de la población, por lo que más del 80% reside en zonas que siguen sin recuperarse del todo.

La zona de mayor crecimiento en los últimos tres años es la de las provincias patagónicas de Santa Cruz, Neuquén y Chubut, en donde se ubican dos tercios de los asalariados del sector de extracción de petróleo y gas (ver Gráfico 4). Allí, este rubro representa el 15% del empleo registrado privado, y explica la expansión. Por otra parte, la Ciudad Autónoma de Buenos Aires también se ve favorecida por el actual patrón de crecimiento, ya que allí se ubica el 45% de los empleos en intermediación financiera y servicios inmobiliarios, empresariales y de alquiler. Por este motivo, y a pesar de limitar con una de las regiones más afectadas, la CABA está algo más de 1 punto porcentual por encima del máximo previo. Por último, San Juan, Rio Negro, Jujuy y Salta también superan levemente sus picos anteriores.

En el resto de regiones, la recuperación todavía es parcial. En buena medida esto se debe a la dispersión geográfica de los rubros que más cayeron (industria y construcción). Estos representan más del 30% de los asalariados privados en San Luis, el conurbano bonaerense, La Rioja, Santa Fe, Tierra del Fuego y Catamarca. Con excepción de la última, todas estas provincias se encuentran entre las más rezagadas respecto al máximo previo.

Estas diferencias regionales explican por qué en muchas zonas la recuperación todavía no es notoria. Esta dispersión también se ve reflejada en el mercado laboral. Comparando con mayo de 2022 (para no utilizar datos de junio, que incluyen aguinaldo), el Gráfico 5 nos indica la variación del empleo y salario real hasta marzo de 2025. Una vez más, existe un patrón muy desigual entre jurisdicciones que implica que mientras en algunas los ingresos laborales privados crecen (los públicos no repuntan), en otras -como La Rioja o Formosa- siguen muy deteriorados.