NOVIEMBRE 2025 | #8

Elaboración Joaquín Waldman

Asesoramiento Ricardo Martínez, Pablo Mira, Damián Pierri y Juan Manuel Rodriguez Repeti

Colaboración Hermes Fernández, Martina Folgado, María Pía Nicocia, Ulises Silva y Lautaro Souto

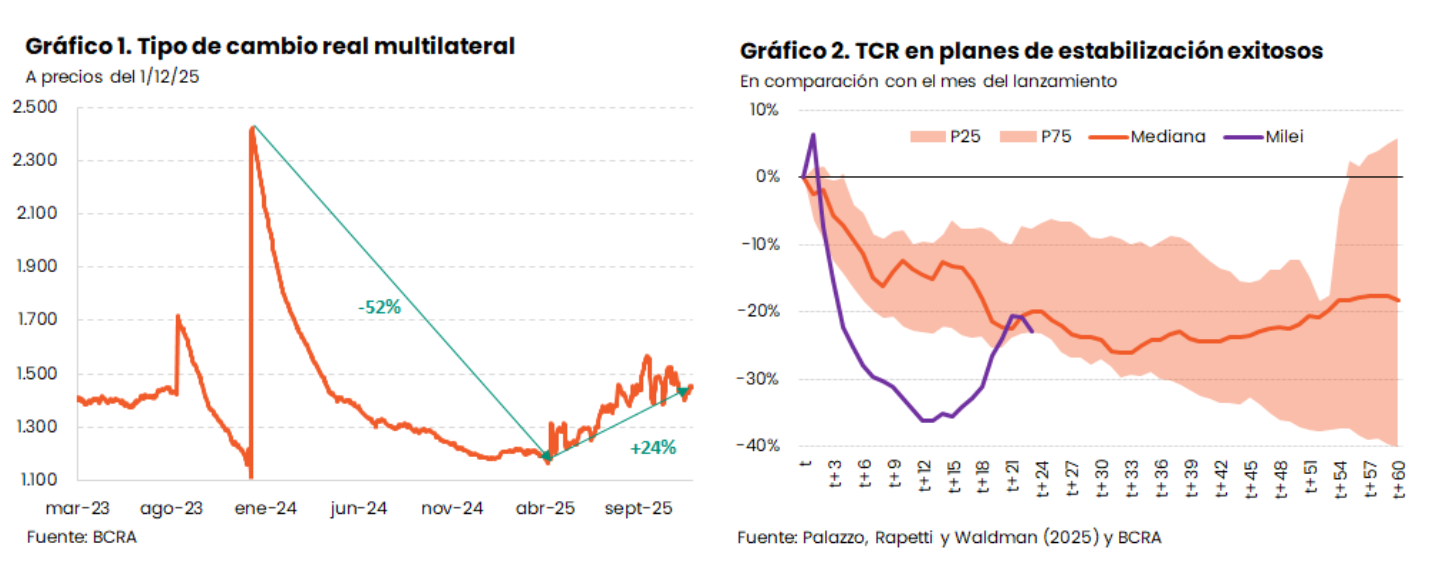

El plan económico en curso comenzó con una importante devaluación, luego de la cual el tipo de cambio real se apreció 52%, como se observa en el Gráfico 1. Este elemento destaca, desde hace más de un año, como uno de los más riesgosos del panorama macroeconómico, ya que una excesiva apreciación fue en muchas ocasiones el preludio de un salto cambiario, que podría interrumpir la desinflación.

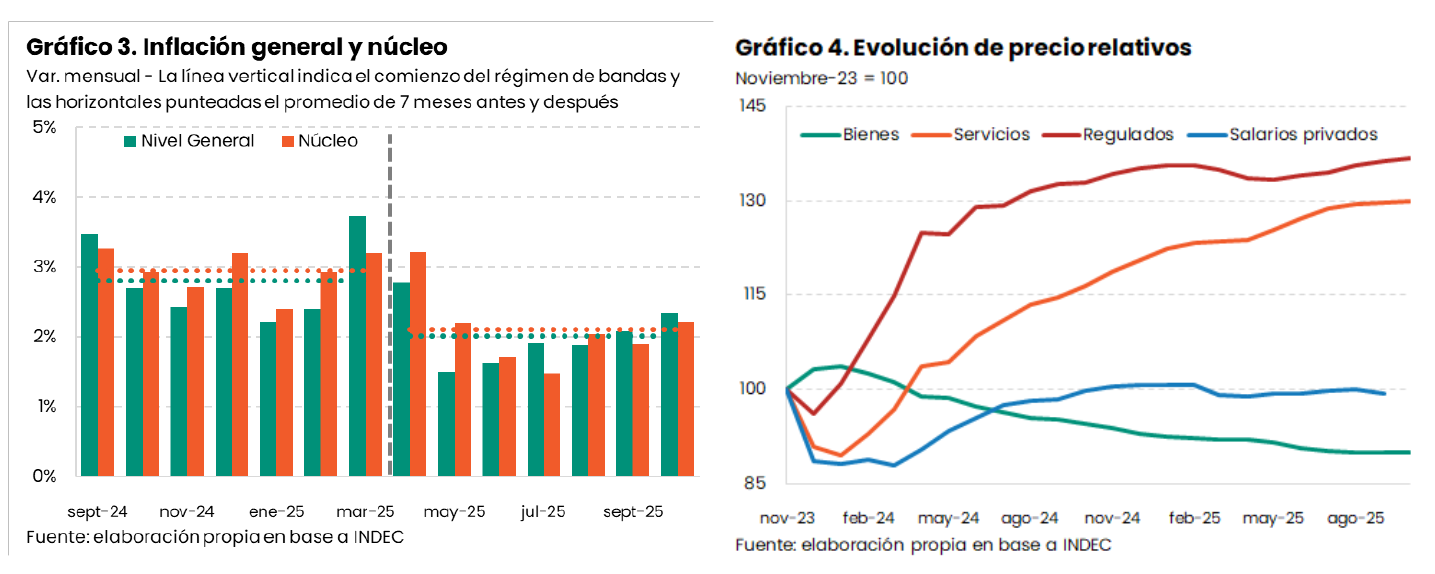

Si lo comparamos con otros planes de estabilización, el actual exhibía una apreciación significativamente mayor a la de los casos exitosos, (ver Gráfico 2). Al año del lanzamiento, la mediana de esos programas reflejaba una apreciación de 14%, mientras que el percentil 25 mostraba una de 23%. En 2024, Argentina se apreció 36%, superando largamente estas métricas.

Sin embargo, desde la implementación del régimen de flotación del dólar entre bandas, el tipo de cambio real subió 24%.[1] Eso hace que se ubique, a 23 meses del comienzo del plan, 23% por debajo del valor promedio de diciembre-23. Esto es apenas algo más de apreciación que en la mediana de los programas exitosos (-20%).

La depreciación real fue producto de un dólar que subió 35% desde mediados de abril mientras que los precios al consumidor subieron sólo 15%.[2] Además, el real brasileño se apreció 11% nominal en este lapso (pasó de 6 a 5,3 por dólar), contribuyendo a la recuperación de la competitividad multilateral de nuestra economía.

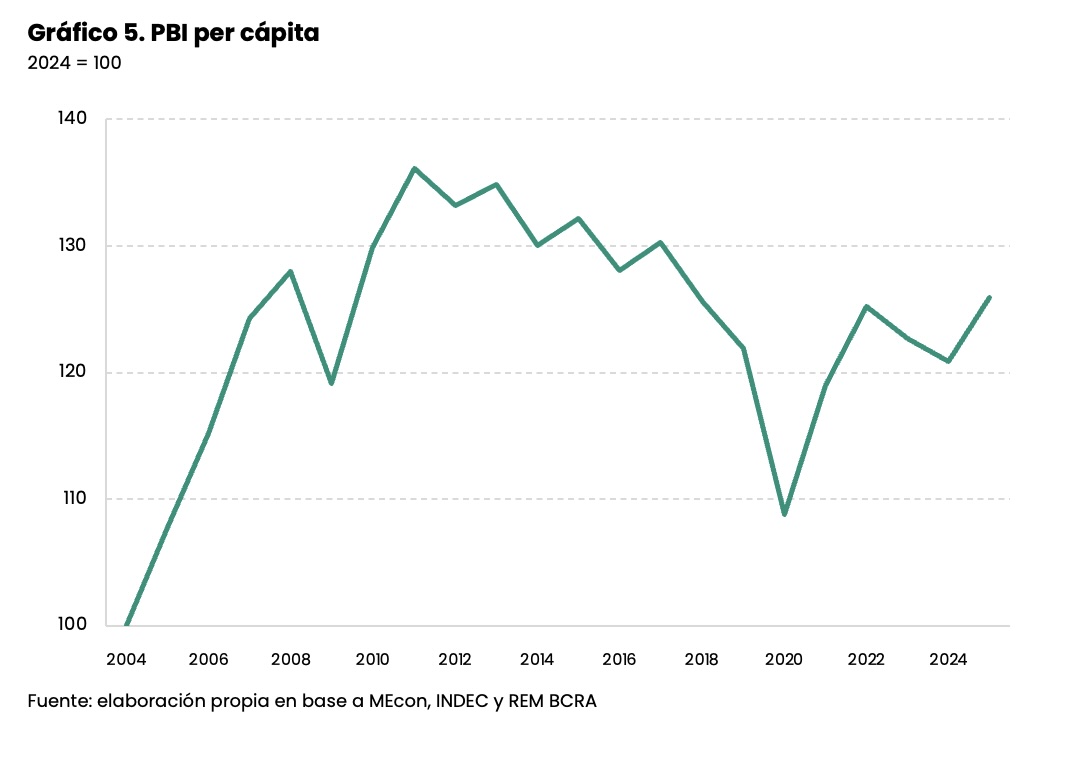

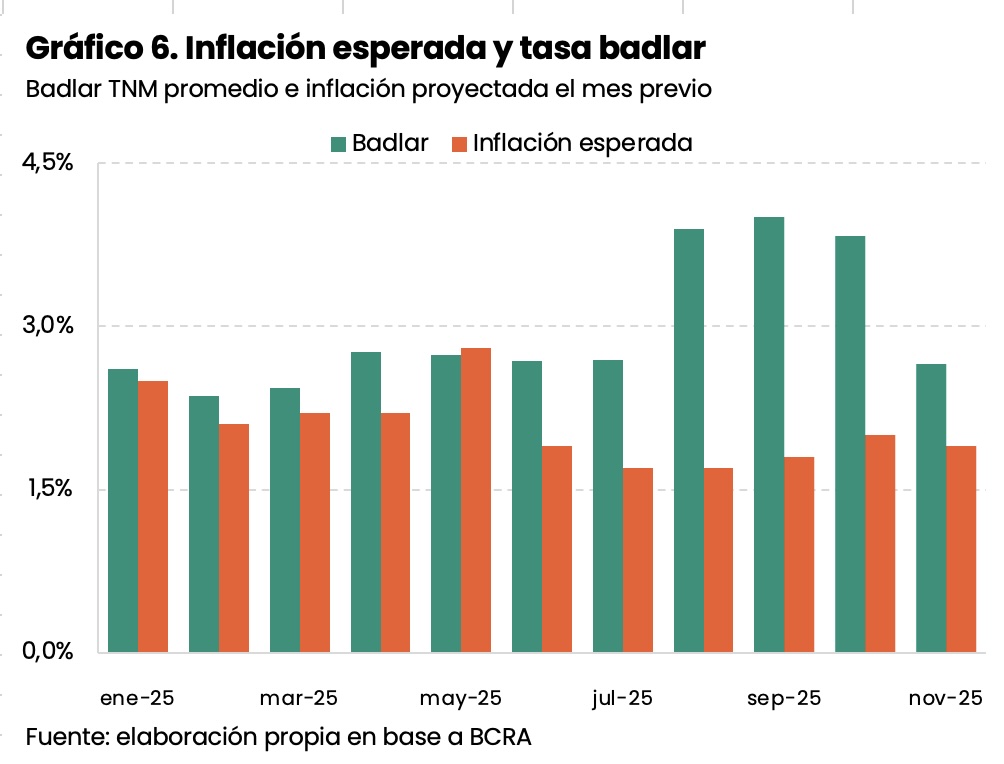

Las depreciaciones suelen estar acompañadas por una aceleración de la inflación, liderada por el precio de los bienes transables y seguida -en mayor o menor medida, de acuerdo al evento- por los no transables. Sin embargo, en esta ocasión, no se observa dicho comportamiento: entre abril y octubre, la inflación general promedió 2,1%, levemente por debajo de la inflación de los 7 meses previos (2,9%; ver Gráfico 3). Por su parte, la inflación núcleo, que excluye la evolución de estacionales y regulados, mostró un comportamiento similar, pasando de 2,8% a 2,0%.

En términos de la composición de los precios relativos internos, los bienes -por lo general, transables- dejaron de abaratarse en términos reales, pero no se encarecieron (ver Gráfico 4). Análogamente, los servicios -mayormente no transables- dejaron de encarecerse, pero no se abarataron. Incluso, crecieron 5% en términos reales. Por su parte, los precios regulados crecieron apenas 2% real y los salarios privados permanecieron estancados en este lapso (+0,3% deflactado entre marzo y septiembre, a falta de datos de octubre). Por último, los precios mayoristas de los bienes importados tampoco subieron al ritmo de la depreciación. Mientras que el dólar trepó 29% entre el 15 de marzo y el 15 de octubre, este indicador subió sólo 20%.

Los datos exhibidos dan cuenta de un traspaso incompleto de la devaluación a los precios internos. En la próxima sección se ahondará en este fenómeno y se planteará que es un hecho atípico para nuestra economía.

El traspaso de la depreciación a los precios domésticos -conocido también como pass through– representa cuanta inflación adicional generó una suba del dólar. Se trata de un concepto incremental: si la depreciación no hubiera ocurrido, igual habría existido inflación. Lo que se busca aproximar es cuál fue la inflación ‘extra’ en respuesta a una devaluación adicional. Este traspaso suele calcularse como el cociente entre la aceleración de la inflación y la aceleración de la depreciación para un período determinado. Las estimaciones de este valor para la economía argentina son muy diversas, indicando que el traspaso puede alcanzar entre un 17% y un 82% en el primer año después de una devaluación, aunque la mayoría de cálculos lo ubica entre el 30% y el 60%.[3]

Aunque han pasado pocos meses desde que el dólar comenzó a subir, el traspaso pareciera ser, en esta ocasión, nulo o incluso negativo: como se mostró en la sección previa, la inflación no se aceleró desde entonces, sino que se desaceleró levemente. Este hecho luce anómalo y nos lleva a preguntarnos qué factores pueden estar causándolo.[4]

Un primer elemento que podría explicar un pass-through bajo es que la economía está operando por debajo del producto potencial. A pesar de la recuperación de la actividad de la segunda mitad del 2024, el ingreso per cápita se ubicaría este año 7,5% por debajo de su máximo registro previo, y en un valor menor al de todos los años del lapso 2010-2017 (ver Gráfico 5). Para peor, 1) todo el avance de la actividad durante este año se debe a la mejoría del rubro “intermediación financiera”, que podría estar sobreestimando el valor agregado sectorial por la metodología de cálculo, en un contexto en que se incrementó el spread de los bancos;[5] 2) el resto de los sectores tuvo un comportamiento heterogéneo, haciendo que en muchas regiones del país y rubros las ventas no repunten.[6] En definitiva, la demanda de consumo anémica podría haber causado que los empresarios absorban el incremento de costos y no lo trasladen al precio final.

Por otra parte, el sesgo contractivo de las políticas fiscal y monetaria también podría haber contribuido a un menor traspaso. En lo que va del año, el sector público nacional acumula un superávit primario de 1,4% del PBI y uno financiero de 0,5%. A su vez, tanto la incertidumbre financiera como políticas deliberadamente contractivas (entre las que destacan las modificaciones en los requisitos de efectivo mínimo) hicieron que la tasa de interés supere notoriamente a la expectativa de inflación en el segundo semestre del año (ver Gráfico 6). Esta menor holgura de liquidez, por acción conjunta del BCRA y el fisco, puede haber generado un contexto monetario favorable a un menor traspaso.

En tercer lugar, el sistema cambiario más flexible, en el que las subas del tipo de cambio pueden revertirse, podría haber acotado el traslado de la depreciación a los precios internos. A la vez, los dólares financieros, que algunos oferentes de productos transables toman como referencia al fijar precios al consumidor, aumentaron muy por debajo del tipo de cambio oficial, ya que con la implementación del régimen de bandas la brecha se contrajo desde la zona del 25% a cerca de 0%. Por último, la perspectiva de una economía cada vez más abierta limitaría la capacidad de subir precios de quienes compiten con productos importados.

Todos los elementos listados son apenas hipótesis plausibles de por qué el traslado podría haber sido menor. Sin embargo, consideramos relevante hacer tres aclaraciones a modo de conclusión. En primer lugar, el traspaso fue bajo hasta el momento, pero no podemos asegurar que no vaya a incrementarse a futuro. Incluso, se observa una leve tendencia al alza de los datos más recientes de inflación núcleo, que todavía se ubican por debajo de los valores previos a abril, pero ya superan a los datos de junio-septiembre.

En segundo lugar, tampoco podemos extrapolar el bajo traspaso frente a eventuales nuevas devaluaciones. En este sentido, no descartamos que saltos del dólar tengan efectos inflacionarios a futuro.

Por último, consideramos prioritaria la sostenibilidad de la desinflación por sobre su velocidad. En este sentido, puede que Argentina necesite un tipo de cambio real más alto independientemente del efecto que esto tenga sobre los precios. Un menor pass through facilita pero no es condición necesaria para la mejora de la competitividad externa.

[1] Para más detalles del régimen de bandas, ver Informe de coyuntura macroeconómico 1.

[2] Para ubicarse por encima de 15%, la inflación de noviembre debería superar el 2,8%, algo significativamente por encima de lo que espera la mediana del REM elaborado por el BCRA (2,3%).

[3] Ver Barberis, M. (2021). Asimetrías del Pass through del tipo de cambio a precios: caso argentino (2004-2019); y Aguirre, H. A. y González Padilla, H. G. (2019). Exchange rate pass-through, monetary policy and real shocks: An empirical evaluation.

[4] Muchos de los elementos que se listan a continuación son relevados por Vernelli, L. (2025). Devaluaciones en el Siglo XXI: medición, determinantes y consecuencias de los niveles de pass-through.

[5] Esto no quiere decir que la metodología sea incorrecta; si no que podría captar imperfectamente la actividad sectorial en estos casos. INDEC publicó un comunicado aclaratorio al respecto.