AGOSTO 2025 | #4

Elaboración Joaquín Waldman

Asesoramiento Ricardo Martínez, Pablo Mira, Damián Pierri y Juan Manuel Rodriguez Repeti

Colaboración Hermes Fernández, María Pía Nicocia, Ulises Silva y Lautaro Souto

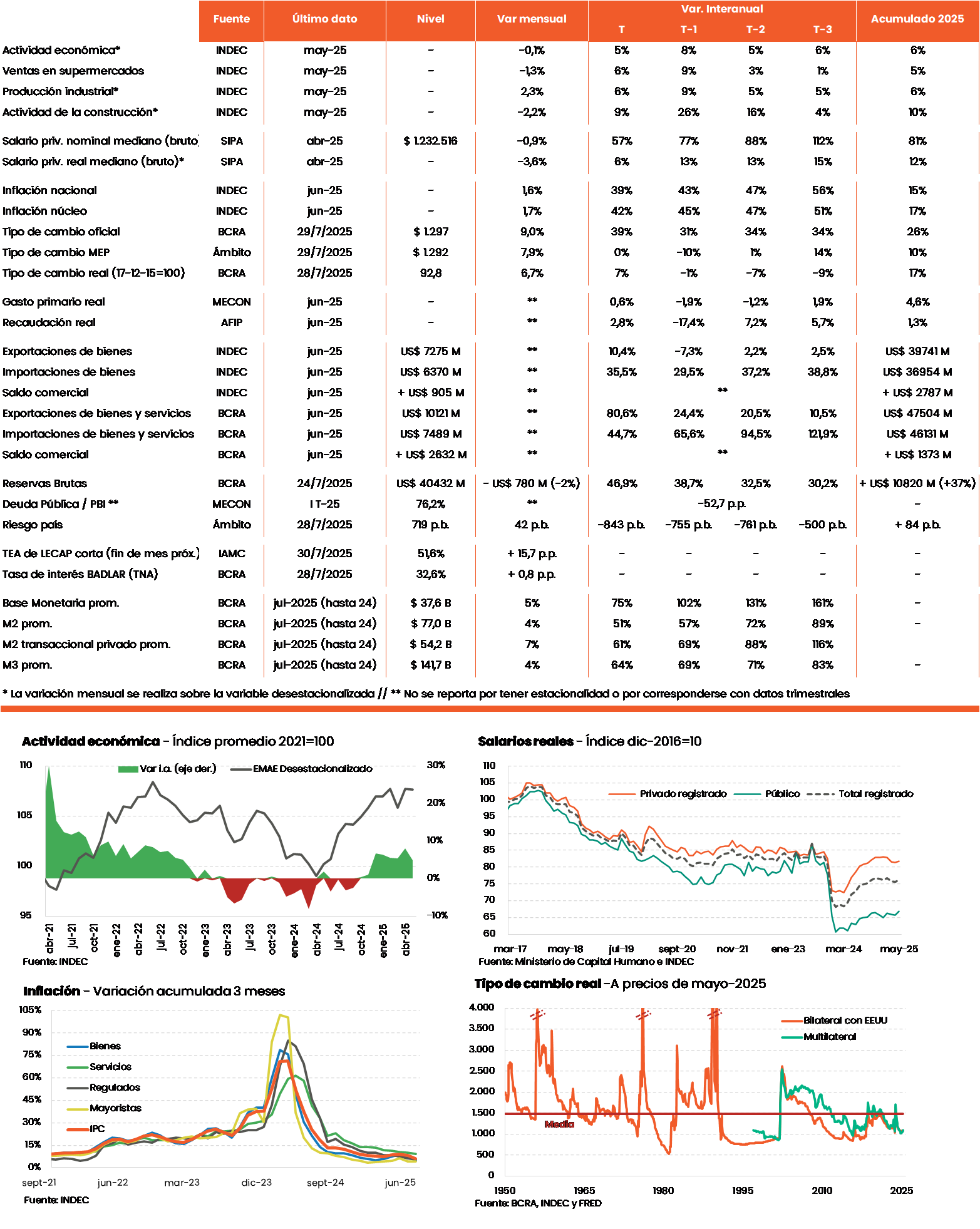

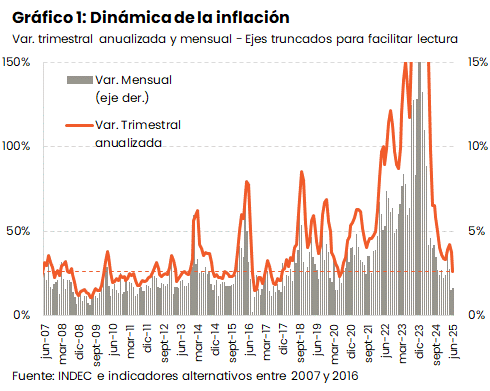

La inflación de junio fue 1,6% mensual, una décima mayor al mes previo, debido a que el nivel general no contó con “tanta ayuda” de los estacionales. Estos habían caído -2,7% en mayo y se mantuvieron estables en la última medición (-0,2% mensual). La inflación núcleo, que excluye estacionales y regulados, por lo que es una mejor métrica de la dinámica subyacente, varió 1,7%. Esta es su mínima variación en más de 5 años, evidenciando una marcada desaceleración.

La variación interanual general de los precios fue 39% y la núcleo 42%. En ambos casos, los valores son los más bajos desde enero de 2021. Estas variaciones todavía incluyen el efecto estadístico de la inflación del tercer trimestre de 2024, cuando las subas promediaron 3,9%. Centrándonos en la inflación anualizada de los últimos 3 meses, para focalizar en la dinámica de corto plazo, vemos que los precios suben a una velocidad de 26% anual (ver Gráfico 1). Este ritmo es similar al promedio del 2013, justo antes del salto cambiario que precedió una seguidilla de crisis que volvieron a la inflación en nuestro país más alta y volátil. Este nivel más bajo de inflación mensual permite un mejor funcionamiento de la economía, aunque también podría ser más difícil de quebrar.

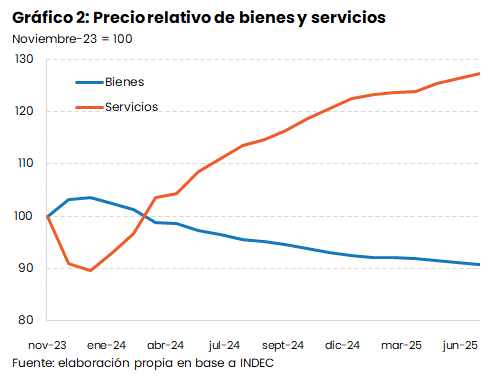

La tendencia descendente de la inflación viene dándose con un importante cambio de precios relativos, en que los servicios crecen a un ritmo muy superior al de los bienes. Los primeros treparon 64% anual (42% trimestral anualizado) y los últimos lo hicieron en apenas 30% anual (19% trimestral anualizado). Esta dinámica se corresponde con la apreciación cambiaria, ya que los bienes se retrasan por estar más ligados al dólar, y suele darse en todas las grandes desinflaciones. Es llamativo que este orden no haya cambiado con la reciente suba del dólar. En el segundo trimestre el TCR subió 11%, pero los servicios se siguieron encareciendo.

El cambio de precios relativos en favor de los no transables es una constante del actual gobierno. Aunque en los primeros meses el dólar se depreció, impulsando la inflación de bienes, los servicios rápidamente recortaron y revirtieron la diferencia, como se observa en el Gráfico 2. Algunos elementos que motivaron la aceleración de los servicios por encima de los bienes fueron: 1) el rezago del tipo de cambio oficial luego de la devaluación, lo que retuvo la suba de los bienes; 2) el salto de tarifas y transporte público, llevado a cabo con la intención de reducir los subsidios económicos; 3) la eliminación y simplificación de medidas no arancelarias como las SIRA y LNA, que contribuyeron al abaratamiento de los importados -y sus competidores locales-; y 4) la reducción de la brecha cambiaria, que motivaba el sobreprecio de las importaciones por devaluación esperada (los mayoristas importados subieron 90 p.p. más que el dólar oficial entre dic-22 y nov-23, y 139 p.p. menos desde entonces).

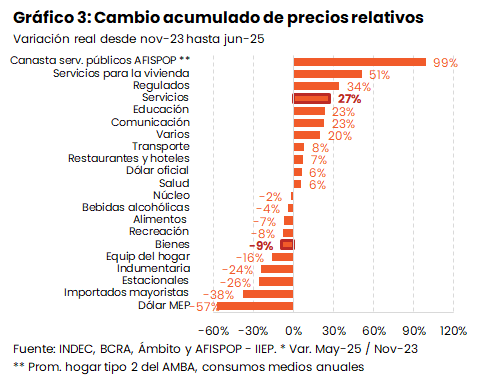

El cambio acumulado desde noviembre de 2023 puede verse en el Gráfico 3. Los servicios fueron los claros ganadores, liderados por los servicios públicos (agua, gas, electricidad y transporte), que subieron 99% real.[1] También se encarecieron sectores de servicios privados, como hoteles y restaurantes. Por el contrario, los bienes están al fondo de la tabla, destacándose la caída de la indumentaria (-24% real).

La desinflación fue muy significativa, volviendo a ritmos inflacionarios que no se habían visto en años. Como es típico en estos casos, el proceso se dio una importante apreciación y cambio de precios relativos. La consolidación de la desinflación requiere que el nuevo equilibrio de estos sea sostenible, para evitar desbalances que lleven a saltos bruscos. En particular, si la pérdida de competitividad externa llevara a una devaluación que encareciera los bienes, podría acelerarse nuevamente la inflación.[2] Se ahondará en esto en la próxima sección.

[1] Esta canasta fue elaborada por AFISPOP para representar el consumo de un hogar tipo 2 en el AMBA.

[2] Que los cambios en precios relativos pueden impulsar la inflación fue estudiado tempranamente por Olivera, J. H. G. (1960). La teoría no monetaria de la inflación. El Trimestre Económico 27(4), 616–628. y retomado más recientemente por muchos autores; por ejemplo, Afrouzi, H., Bhattarai, S., & Wu, E. (2024). Relative-price changes as aggregate supply shocks revisited: Theory and evidence. Journal of Monetary Economics, 148.

El objetivo central del gobierno es la reducción de la inflación; para combatirla, lanzó un plan de estabilización. Palazzo, Rapetti, y Waldman (2025) categorizan de estos programas entre fracasos, éxitos transitorios o éxitos perdurables, de acuerdo a qué tanto reducen la inflación y si esta baja es duradera. Habiendo transcurrido un año y medio, el plan se ubica en alguna de las dos últimas, dado que ya cumplió con los criterios que evitan clasificarlo como fracaso.[1] Sin embargo, muchas experiencias alcanzan estos objetivos y luego no se sostienen en el tiempo. En ese sentido, el plan recién comienza y su éxito no está garantizado. En esta sección se describe el programa y algunos elementos que mejorarían sus chances de éxito.

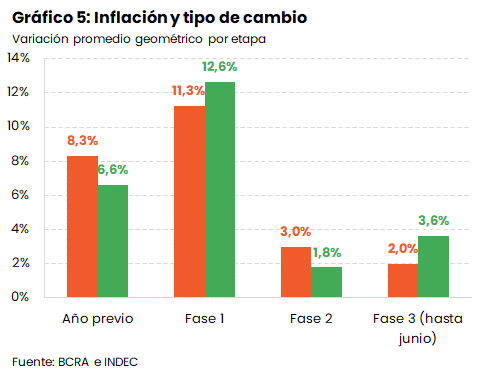

El plan de estabilización atravesó distintas etapas desde diciembre de 2023. Podemos distinguir tres fases.[2] En la primera, se devaluó el tipo de cambio oficial (subió 118%) y se realizó un fuerte ajuste fiscal (el resultado primario pasó de -2,7% del PBI en 2023 a +1,8% en 2024). Tras la devaluación, se implementó un crawling peg activo a un ritmo de 2% mensual. También se liberalizó parcialmente el comercio exterior, se incrementaron las tarifas y se redujo la tasa de interés de los pasivos remunerados del BCRA. En esta etapa, la inflación subió al 25% mensual (diciembre-23) y luego se redujo al 4,3% (promedio mayo a julio 2024).

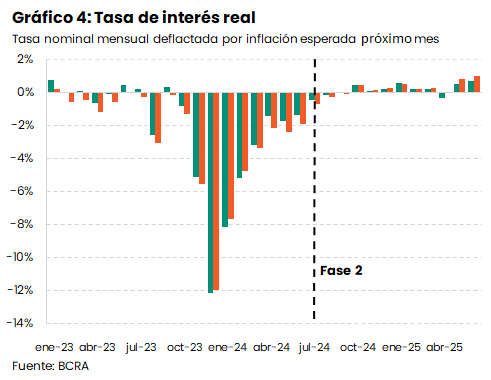

La segunda fase, que abarcó desde mediados de 2024 hasta abril de este año, mantuvo el ajuste fiscal y el esquema cambiario, incorporando un techo al crecimiento de la cantidad de dinero. También se transfirieron los pasivos remunerados del BCRA (pases) al Tesoro (LEFIs y LECAPs). En la práctica, el techo a la emisión no se alcanzó, y el mayor cambio fue una recuperación de la tasa de interés a niveles más cercanos a la inflación esperada, y no tan negativos (ver Gráfico 4). La inflación se redujo al 3,0% (promedio febrero a abril 2025).

La tercera fase, implementada en abril, tuvo como elemento central el cambio del crawling peg a la flotación entre bandas, y mayor apertura del cepo. Esto hizo que el dólar subiera desde ARS 1.078 a la zona de ARS 1.300 (+20%), con una inflación que promedió 2,0% (ver Gráfico 5).

[1] En el mes n° 18 desde el comienzo del plan, la inflación se redujo más de un tercio y se ubicó por debajo de 100%. Ver Palazzo, G., Rapetti, M. & Waldman, J. (2025; en prensa). Stabilization programs in chronic-inflation countries: Evidence from Latin America. Oxford Development Studies.

[2] Ver BCRA (2024), BCRA (2025) y el Informe Macroeconómico N° 1.

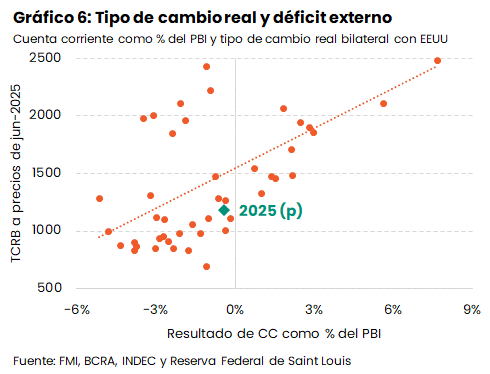

Una distinción central entre los planes de estabilización duraderos y los que tienen éxito transitorio es la capacidad para evitar un salto cambiario que acelere la inflación. La apreciación excesiva del dólar lleva al deterioro de las cuentas externas, incrementando los riesgos de crisis cambiarias. Este vínculo se ve agravado por la falta de reservas internacionales, que hoy escasean.[1]

El nexo entre apreciación y déficit es muy visible en nuestro país. El Gráfico 6 lo ilustra: para TCRs menores, se obtienen peores resultados de la cuenta corriente. Puede verse también que el saldo esperado para este año (-0,4% del PBI) es mayor al que se correspondería con el tipo de cambio actual. Esto se debe a que la actividad recién comienza a recuperarse. Lo mismo argumentó el FMI, al afirmar que el balance externo cíclicamente ajustado de Argentina se ubicaba 1,5 p.p. del PBI por debajo del observado (en 2024). Esto indica que el saldo se deterioraría a medida que la crisis se disipe. En este sentido, el Fondo afirmó que nuestro país se encuentra en una posición externa débil y recomendó incrementar la flexibilidad cambiaria y comprar reservas.[2] Lo primero fue atendido por las autoridades, llevando a la flotación entre bandas. Por el contrario, la compra de reservas todavía es demasiado incipiente, y los depósitos en dólares del sector público no crecen.

La comparación con otras experiencias nos enseña que la perdurabilidad de la desinflación depende de robustecer el frente externo, aumentando las reservas y la competitividad. Esto podría representar un paso atrás en lo inmediato, si la depreciación se trasladara a precios. Así, existe una disyuntiva entre una desinflación más rápida y riesgosa o una más lenta y sostenible. Por primera vez, el gobierno parece dispuesto a dar algunos pasos en la segunda dirección, aunque todavía no son contundentes y fueron acompañados de tasas altísimas e intervención en el mercado de futuros. La clave a monitorear, sobre todo luego de la volatilidad cambiaria y financiera vista la semana pasada, es el grado de traspaso a precios internos, para discernir si la suba del dólar se traduce en un TCR más alto o únicamente en una mayor nominalidad.

[1] Además de los artículos mencionados previamente, ver Reinhart, C., & Vegh, C. (1999). Do Exchange Rate-Based Stabilizations Carry the Seeds of Their Own Destruction?. y Veiga, F. J. (1999). What causes the failure of inflation stabilization plans?. Journal of International Money and Finance, 18(2), 169-194.

[2] Ver FMI (2025). External sector report: Global imbalances in a shifting world.