ABRIL 2026 | #12

Elaboración Joaquín Waldman

Asesoramiento Ricardo Martínez, Pablo Mira, Damián Pierri y Juan Manuel Rodriguez Repeti

Colaboración Hermes Fernández, Martina Folgado, María Pía Nicocia, Ulises Silva y Lautaro Souto

El índice de precios al consumidor -IPC- se utiliza para medir la inflación y se construye midiendo la evolución del costo de adquirir una canasta representativa de bienes y servicios. Dicha canasta surge de la Encuesta Nacional de Gastos de los Hogares -ENGHo- realizada por el INDEC en 2004-05. Para contemplar los cambios posteriores en los patrones de consumo, esta canasta iba a ser actualizada por un relevamiento de 2017-18. Este IPC habría incluido nuevos productos, cambiado la ponderación de cada canal de consumo y modificado el peso de los rubros. Sin embargo, el gobierno anuló la actualización, manteniendo la versión previa.

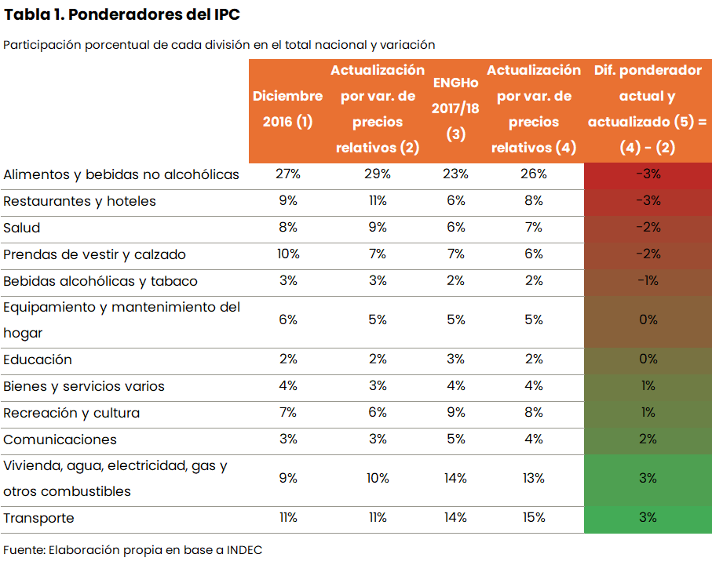

Usando la nueva ENGHo, tomamos los pesos del gasto relevados y los actualizamos por la variación de precios relativos desde la fecha en que se realizó.[1] Lo mismo hicimos con los ponderadores actuales del IPC, incrementando aquellos que se encarecieron desde diciembre de 2016 y reduciendo los que se abarataron. La Tabla 1 muestra este ejercicio, cuyo resultado principal es que, en caso de haberse actualizado el índice, habrían ganado relevancia los servicios de la vivienda y el transporte. Estos rubros incluyen tarifas, boletos de transporte público y nafta, buena parte de los precios regulados. Por el contrario, los precios cuyo peso más habría caído son los alimentos y bebidas y restaurantes y hoteles, que no surgen de decisiones del gobierno.

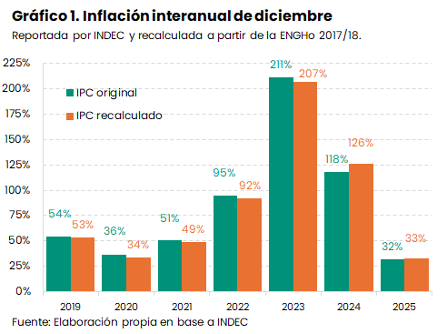

Con estos ponderadores, podemos recalcular la inflación aproximándonos a la que habría dado el nuevo IPC. [2] Mirando en retrospectiva, esto no cambia la tendencia mostrada por el INDEC: en cualquier caso, se observa una importante desaceleración en 2024 y un estancamiento en 2025. Los años de mayores diferencias entre ambos índices son aquellos con cambios del precio relativo de los regulados. Por ejemplo, en 2020-22, el IPC con nuevos ponderadores habría sido menor al publicado, dado que los regulados crecieron muy por debajo de la inflación (acumularon subas de 193% y 300%, respectivamente). Por el contrario, en 2024, se elevaron las tarifas y el precio del transporte público (los regulados subieron 206% con una inflación general de 118%), por lo que la inflación con ponderadores nuevos habría sido mayor a la registrada, pasando de 118% a 126%. En 2025, ambos índices subieron de forma similar: estimamos que con ponderadores nuevos la inflación habría sido 33% en lugar de 32%.

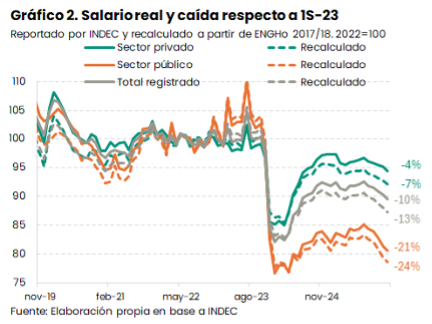

Estos cambios, aunque pequeños, incrementan el deterioro reciente de los ingresos reales. Al recalcular la pérdida del poder adquisitivo de los salarios utilizando el IPC con ponderadores nuevos, la caída respecto del promedio del primer semestre de 2023 pasa de -10% a -13% (ver Gráfico 2). Dentro de esta caída contrastan los salarios del sector privado, cuya caída se habría casi duplicado (siendo -7% en lugar de -4%), y los del sector público, que habrían caído -24% en vez de -21%. La actualización metodológica también habría afectado la medición de la pobreza, elevando el peso de los servicios regulados en la Canasta Básica Total y probablemente subiendo dicha línea en relación a los ingresos.

El nuevo IPC habría captado un mayor deterioro de los ingresos reales en los últimos dos años. Además, aunque habría arrojado un valor similar para 2025, probablemente mostraría un número más alto en 2026, ya que para este año está programado un cambio del régimen tarifario con aumentos superiores a la inflación. Estos dos motivos son, posiblemente, las causas por las que se postergó la actualización metodológica.

Por último, el cambio a un nuevo índice también podría haber generado inflación adicional. Esto sería producto de los efectos de segunda ronda en los contratos indexados (alquileres que siguen el Índice de Contratos de Locación o préstamos y plazos fijos UVA) y otros precios que siguen al IPC y podrían haber negociado aumentos mayores (como las prepagas o los propios salarios).

La aceleración reciente divorcia a la inflación de sus componentes principales

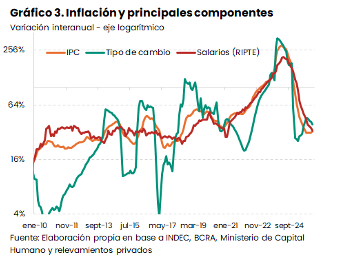

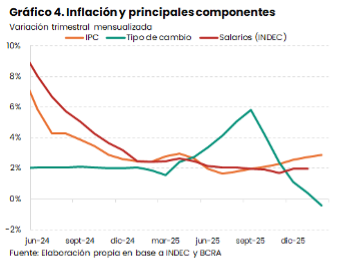

Una aproximación sencilla y precisa a la inflación argentina puede obtenerse mirando la evolución de dos de los principales costos de la economía: el tipo de cambio nominal y el salario. Como se observa en el Gráfico 3, el nivel general de precios (línea naranja) tiende a ubicarse en un punto medio entre ambos. Las excepciones suelen tener alguna causa puntual. Por ejemplo, entre julio de 2022 y junio de 2023, la inflación superó a los salarios y al dólar oficial, pero este se encontraba controlado, mientras que el MEP, al que se priceaban algunas operaciones de comercio exterior, trepó por encima e impulsó el IPC.

Actualmente, la inflación se mantiene en la zona del 2-3% mensual desde hace más de un año, en lo que parece un estancamiento en el proceso de desinflación. Esta interrupción es particularmente llamativa considerando que el tipo de cambio nominal cerró marzo apenas 1% por encima del valor de fin de septiembre y cayó 5,3% desde el fin de 2025. En simultáneo, los sueldos crecieron por debajo del nivel general de precios: en los últimos 6 meses, el RIPTE creció un promedio de 1,4% mensual, el índice de salarios registrados de INDEC subió 1,9% promedio y el SIPA aumentó 2,1%, mientras que la inflación promedió 2,6% (ver Gráfico 4). Esta disociación temporal nos lleva a buscar hipótesis alternativas de qué traccionó la inflación en los últimos meses, ralentizando su baja.

En primer lugar, la suba de servicios públicos impulsó la inflación. De acuerdo con la canasta que releva AFISPOP y que incluye agua, energía eléctrica, gas natural y transporte, los servicios subieron 46% i.a. en marzo, trepando alrededor de 10% en términos reales. Esto no sólo impulsa los regulados, sino que motoriza indirectamente la inflación núcleo, mediante efectos de segunda ronda sobre los costos de producción y comercialización.

Un elemento adicional que podría impulsar la inflación es el efecto rezagado de la suba del dólar. Como comentamos en el Informe Macroeconómico N° 8, el traspaso a precios de la depreciación de abril fue bajo en comparación con los estándares históricos. La posterior aceleración inflacionaria podría denotar que este traspaso no fue acotado sino lento.

Una tercera hipótesis surge de un trabajo reciente de Carrera y Waldman[3], en que actualizan el modelo de Frenkel y Friedheim (2017).[4] Estos dos artículos descomponen la evolución de la inflación y la vinculan con el avance de algunos precios que son costos difundidos de la economía, como el tipo de cambio y los salarios, entre otros. De acuerdo con estos autores, el precio mayorista de la carne también tiene una influencia significativa sobre la inflación, y su peso se incrementó en años recientes. Este índice, que surge del Mercado Agroganadero de Cañuelas, trepó 81% en 2025, acelerándose en el último bimestre (saltó 19% mensual en noviembre). En los últimos 4 meses, su promedio mensual de incrementos fue 8,2%, muy por encima del resto de índices mencionados, colaborando a acelerar la suba general de precios.

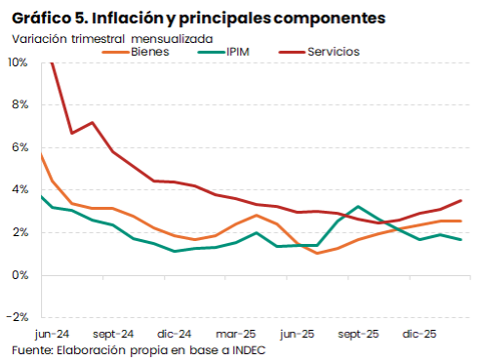

En cuarto lugar, siguiendo los artículos mencionados, la inflación puede subir por encima de sus componentes de costos cuando se incrementa el margen de ganancias unitario.[5] Esta hipótesis es compatible con lo que se observa en la evolución del índice de precios mayoristas: el precio al por mayor se había adelantado en relación al de los bienes al consumidor (su par más próximo dentro del IPC) con la depreciación de abril, lo que podría indicar que los vendedores no trasladaron a precios la suba de sus insumos, achicando su margen y generando el mencionado pass-through acotado. Desde hace algunos meses, como puede observarse en el Gráfico 5, la inflación mayorista pasó a estar por debajo de la inflación minorista de bienes, lo que podría indicar una recuperación del margen. Esta última, a su vez, se mantuvo por debajo de la inflación de servicios.

La suba reciente de la inflación podría deberse al incremento de dos precios relativos, uno por motivos sectoriales (la carne) y el otro por una decisión de política (los servicios públicos). También, habría una recuperación del margen de ganancias, que produjo un traspaso tardío de la depreciación a precios. Estos elementos lucen transitorios y aunque ralentizan la desinflación es difícil pensar que la interrumpirán.

Los eventos internacionales recientes sí presentan un desafío mayor para la estabilización. El conflicto bélico entre Estados Unidos e Irán repercutió directamente en el precio del petróleo, haciendo que el barril salte de la zona de US$ 70 a US$ 120. Esto incrementó las expectativas de inflación global y podría trasladarse a Argentina. Aunque el shock petrolero tiene efectos favorables para nuestro país en términos de divisas, podría dificultar la desinflación. En este plano, la duda es cuánto durará la guerra y en qué precio se estabilizará la energía luego.

[1] Los ponderadores surgen de la ENGHo 2017/18. También actualizamos los pesos relativos regionales.

[2] El ejercicio que hicimos no equivale a estimar el nuevo índice: no contamos con información necesaria para eso como, por ejemplo, los precios de los nuevos ítems. Es únicamente una aproximación.

[3] En proceso de publicación. Versión preliminar disponible acá.

[4] Frenkel, R., & Friedheim, D. (2017). Inflation in Argentina during the 2000s. Journal of Post Keynesian Economics.

[5] El artículo utiliza “determinantes próximos” para los regresores. Estos funcionan como mecanismo de transmisión desde los determinantes fundamentales o profundos (las variables que causan el fenómeno, como el resultado fiscal o la brecha de producto) hasta los precios. En este informe usamos ‘componentes’ para simplificar y facilitar la interpretación.