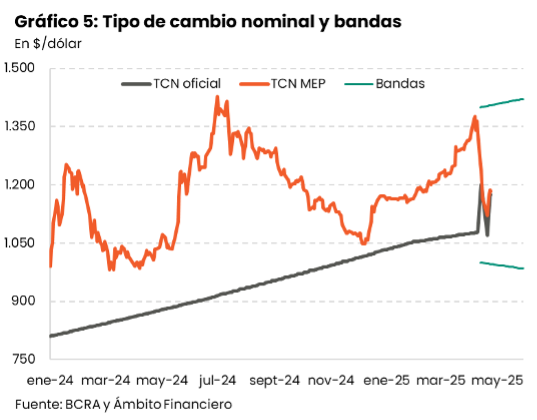

Los regímenes de bandas cambiarias permiten que el dólar fluctúe dentro de límites preestablecidos, insumiendo menos reservas que un esquema de fijación (el BCRA utilizó US$ 2.000 millones para contener el tipo de cambio entre mediados de marzo y mediados de abril) y teniendo menos volatilidad que uno de tipo de cambio flexible.[1] En este caso, el área de flotación es inicialmente $1.000 – $1.400, aunque esta se ensancha mes a mes (el límite superior crece 1% mensual mientras que el inferior baja al mismo ritmo). Si la cotización del dólar toca el límite inferior, el BCRA compra divisas -inyectando liquidez- y, si alcanza la banda superior, las vende -retirando pesos-. Todavía no está claro si la autoridad monetaria intervendrá también dentro de la banda (el reporte del FMI lo habilita a comprar dólares para acumular reservas, pero el gobierno anunció que no lo hará).

El nuevo esquema cambiario se complementa con un target monetario: el BCRA hará operaciones de mercado abierto y modificaciones de encajes para que el agregado M2 privado transaccional (el circulante en poder del público y los depósitos en pesos no remunerados del sector privado) crezca a un ritmo preestablecido. Para 2025, este objetivo indica un crecimiento de 51% de los medios de pago, por encima de la inflación esperada, tanto en la estimación del acuerdo (18-23%) como en las proyecciones del REM (27,5%).

El control sobre la cantidad de dinero implica que la tasa de interés variará de acuerdo a la demanda de liquidez. Un funcionamiento virtuoso de este esquema resultaría en una tasa de interés que fomente las inversiones en pesos, alejando al dólar del techo de la banda.[2] En particular, si la banda es creíble, la expectativa de depreciación debería disminuir cuando la cotización se acerque al límite superior, quedando por debajo de la tasa e incentivando la venta de divisas. Esto se reforzaría si el BCRA vendiera dólares en el techo, retirando liquidez (por tanto, incrementando la tasa).

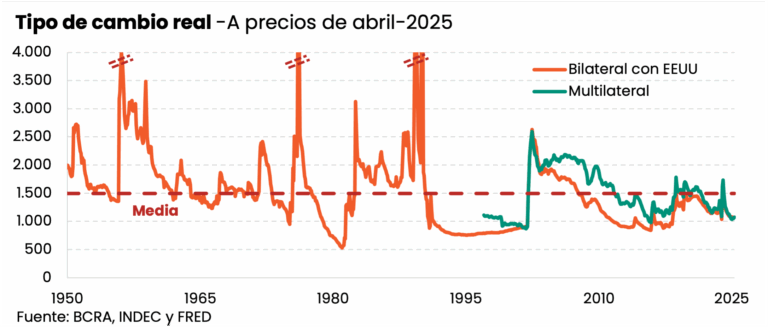

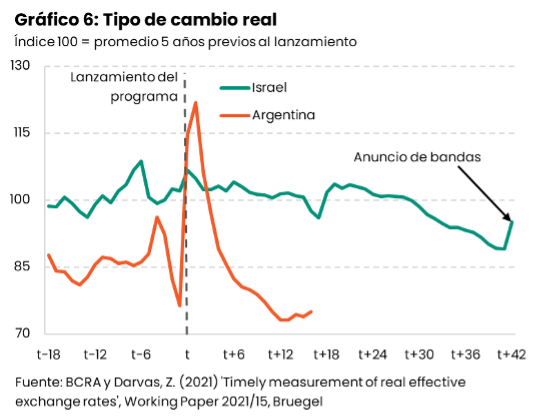

La fase 3 del plan de estabilización tiene similitudes con la implementada en la desinflación israelí de 1985. En aquel caso, luego de un período inicial de fijación cambiaria, que conllevó a una importante desinflación, se optó por un esquema de bandas (en enero de 1989) para flexibilizar el mercado cambiario y evitar la apreciación excesiva.[3] A pesar de los parecidos, existen al menos tres importantes diferencias. En primer lugar, la amplitud de la banda doméstica es mucho mayor a la israelí. Mientras que aquella permitía un rango de 6% de fluctuación del tipo de cambio (medido respecto al valor medio), esta permite que el dólar se mueva hasta 33% respecto a los $1.200 centrales. En segunda instancia, Israel aplicó un esquema de este tipo cuando su inflación había bajado desde más de 400% a 20% anual, mientras que en Argentina continúa por encima del 50%. Por último, el tipo de cambio real de Israel a fines de 1988 se había apreciado alrededor de 16% respecto al del inicio del plan (11% por debajo de la media de los 5 años previos al lanzamiento), mientras que en Argentina la apreciación acumulada respecto a diciembre de 2023 es de 34% (y el TCR se ubica 25% por debajo del promedio de los 5 años previos; ver Gráfico 6). Estas diferencias implican, conjuntamente, que el BCRA tendrá más dificultad para comprar dólares en el piso de la banda que en aquel caso, por el menor valor real del dólar, la mayor distancia entre el spot y el piso de la banda y la caída más rápida de dicho piso (por una mayor inflación).

[1] Krugman, P. R. (1991). Target zones and exchange rate dynamics. The Quarterly Journal of Economics, 106(3), 669-682.

[2] El esquema ya incentiva a los exportadores e importadores a dinámicas que favorecen la apreciación. Ver https://iiep.economicas.uba.ar/macro/wp-content/uploads/Bandas-Cambiarias-D.-Pierri.pdf

[3] Binyamini, A., Eckstein, Z., & Flug, K. (2008). The evolution of monetary-policy strategy and exchange-rate regime in Israel. In ECB workshop on Economic and Financial Developments in Mediterranean Countries.

Leiderman, L., & Bufman, G. (2000). Inflation targeting under a crawling band exchange rate regime: lessons from Israel. Inflation Targeting in Practice: Strategic and Operational Issues and Application to Emerging Market Economies, IMF, Washington DC, 70-79.