JULIO 2025

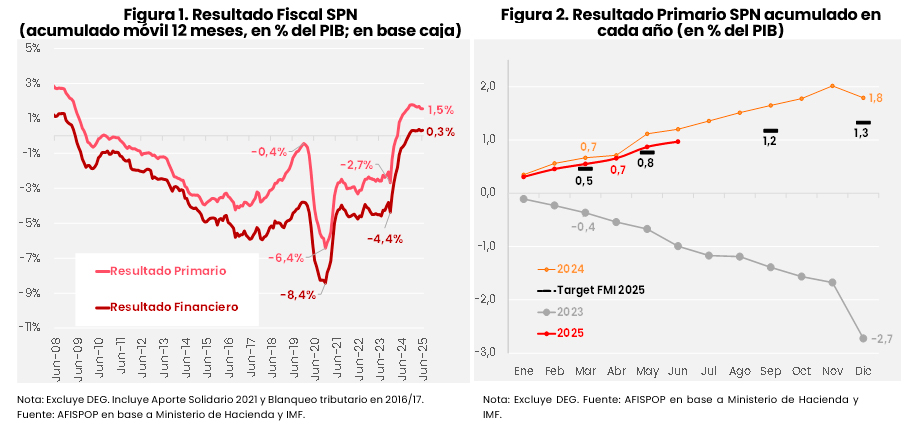

En junio de 2025, el Sector Público Nacional (SPN) registró un superávit primario acumulado en 12 meses (base caja) de 1,5% del PIB, y un superávit financiero de 0,3% del PIB (ver Figura 1). La parcial reducción del superávit desde finales de 2024 ya acumula cerca de 0.3 puntos porcentuales (p.p.) del PIB, explicado principalmente por la dinámica de los ingresos. Esto es, la desaparición de algunas fuentes de recursos que estuvieron presentes en 2024 y ya no lo están en 2025, como por ejemplo el impuesto PAIS. Aun así, la mejora frente al cierre de 2023 sigue siendo significativa: 4,2 puntos del PIB en el resultado primario y 4,7 puntos en el financiero. El superávit de junio estuvo impulsado principalmente por el buen desempeño de los Derechos de Exportación, producto del adelantamiento de exportaciones previo a la restitución de las alícuotas previas al (Decreto 38/2025). Analizando lo ocurrido exclusivamente en la primera mitad del año, se observa que el superávit primario acumuló el equivalente a algo más de 0.9% del PIB, más que cumpliendo el objetivo dispuesto en el acuerdo con el FMI (Figura 2). Nuevamente, aunque la dinámica de 2025 se encuentra algo por debajo del 2024, sigue siendo un cambio discreto respecto a la dinámica de años previos. De cara al resto del año, y en el marco del nuevo acuerdo con el FMI, el SPN se comprometió a alcanzar un superávit primario de 1,3% del PIB.

Además, las autoridades anunciaron su intención de elevar esa meta en hasta 0,3 puntos del PIB, en respuesta al deterioro de las condiciones financieras globales.

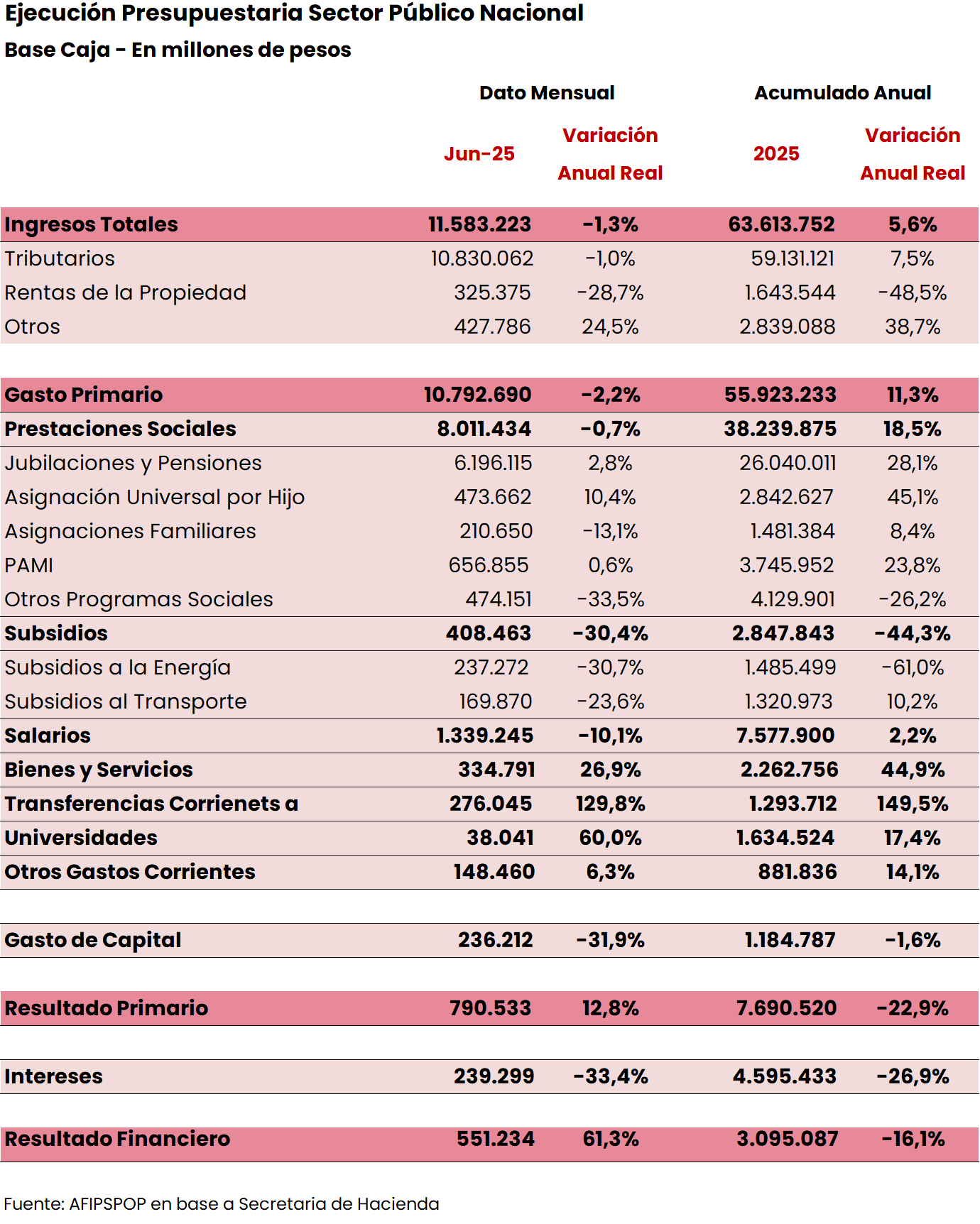

En junio 2025, los ingresos totales del SPN aumentaron 1,6% (a/a real), mientras que los gastos primarios se mantuvieron virtualmente constantes (+0,7% a/a real).

Por el lado de los ingresos, los recursos tributarios registrados en el SPN, crecieron casi 2% (a/a real), fuertemente impulsado por la dinámica de los Derechos de Exportación (+94% a/a real; ver siguiente sección). El incremento en los Derechos de Exportación mas que explicaron la suba de los recursos reales del SPN en junio. Esto se explica en parte por el cierre del periodo transitorio de bajas de alícuotas para los principales granos, tal cual lo dispuso el Decreto 38/2025. El resto de los recursos tributarios y no tributarios en conjunto contribuyeron negativamente a la variación real de los recursos del SPN en junio.

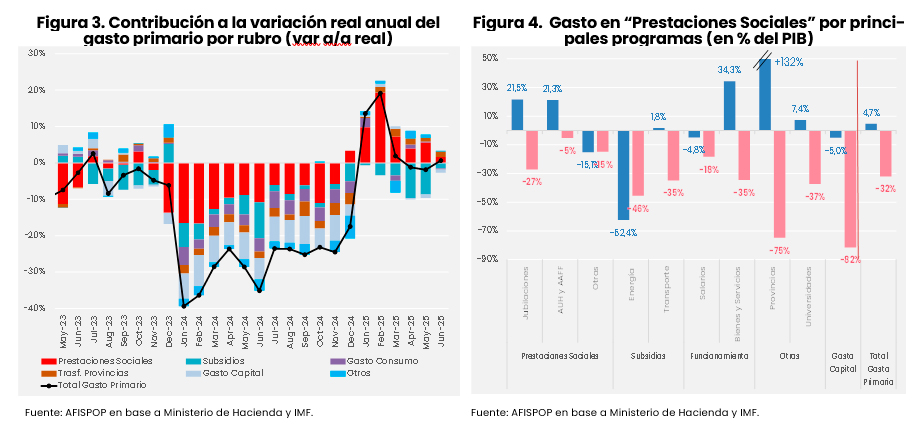

Por su parte, el gasto primario se mantuvo virtualmente estable respecto al año pasado, con dinámica al interior del presupuesto similar a la de los últimos meses (Figura 3). Como se viene reflejando en Reportes previos, los primeros meses del 2025 comenzaron a arrojar variaciones anuales del gasto público del SPN que resultaban positivas, dada la inusualmente baja base de comparación en 2024, cuando ocurrió el grueso del ajuste fiscal del programa de estabilización iniciado en diciembre 2023. Sin embargo, pasado el impacto de los primeros meses de 2025 con cierta recuperación de algunas partidas de gasto sociales (típicamente el gasto previsional), el gasto primario total se mantuvo virtualmente en los mismos niveles reales que el año pasado.

Al analizar el primer semestre en su totalidad, se pueden observar algunos detalles importantes. La Figura 4, compara la variación anual del primer semestre de cada año con el anterior. Así, se puede ver la dinámica que tuvieron las principales partidas del gasto en la primera mitad del 2024 y en la primera mitad del 2025. En primer lugar, el total del gasto que en 2024 cayó casi un tercio en términos reales, en 2025 solo recuperó 4.7%. Es decir, que se logró preservar la mayor parte del ajuste real del gasto.

Al interior de las distintas partidas, vale la pena resaltar al menos algunas. Por un lado, el gasto jubilatorio mostró virtualmente una reversión, aunque algo parcial. Esto es, una caída de 27% (a/a real) en el primer semestre 2024 seguida de una suba de 22% (a/a real) en el primer semestre de 2025. En la misma línea, las transferencias presupuestarias a provincias es otro rubro de gastos que mostraron un rebote en 2025 (+132% a/a real) luego de caer 75% (a/a real) en el primer semestre de 2024.

En cambio, otro grupo de partidas se destacan por mostrar una caída fuerte en 2024 y una recuperación (o caída adicional) muy leve en la primera mitad de 2025. Esto es el caso del gasto de capital, los subsidios al Transporte y las transferencias a Universidades, donde la dinámica de 2025 mostró de manera agregada que se logró mantener los niveles de gasto posteriores al ajuste inicial.

Por último, aquellas partidas que cayeron siguieron mostrando tasas de caídas similares en 2025 que en 2024, se destacan el conjunto de otros programas sociales (excluyendo pensiones y asignaciones familiares) y, en mayor medida, los subsidios a la energía. En este último caso, la caída del primer semestre de 2025 (-62% a/a real) ha sido aún mayor a la de 2024 (-46% a/a real). El abaratamiento relativo de la generación junto con el atraso cambiario y, principalmente, el aumento tarifario y de “cost recovery”, son los factores que explican esta reducción sostenida en los subsidios. Para mayor detalle recomendamos ver el Reporte de Tarifas y Subsidios de AFISPOP (https://iiep.economicas.uba.ar/publicaciones/informes-reportes/#afispop).

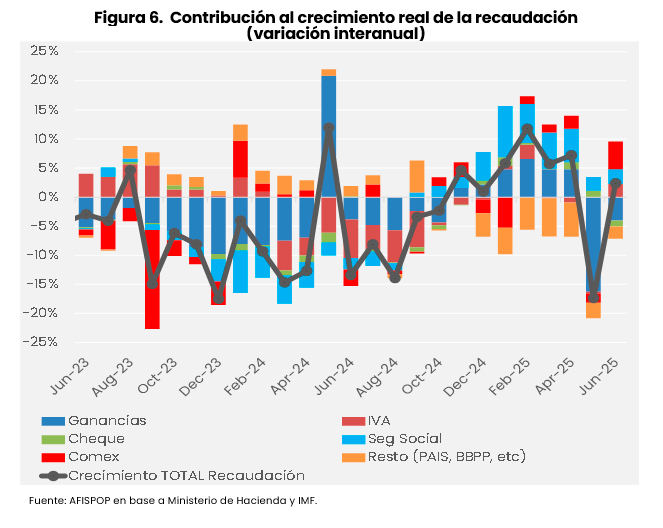

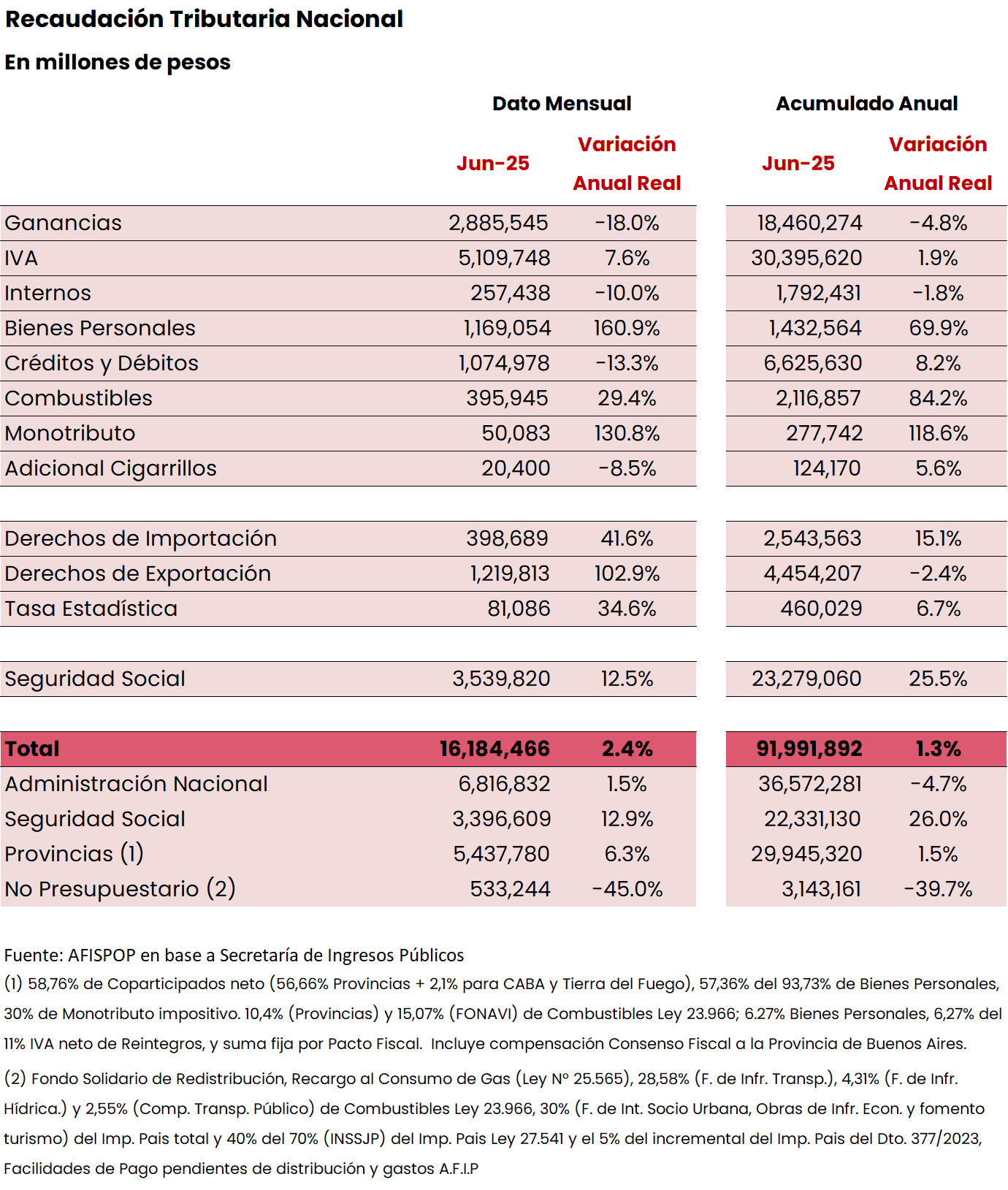

La recaudación tributaria nacional creció 2,4% (a/a) en términos reales en junio 2025, traccionada principalmente por los tributos del comercio exterior y, en menor medida, la seguridad social y el IVA (Figura 6).

La fuente más dinámica de recaudación en junio 2025 han sido los Derechos de Exportación que aumentaron 103% (a/a real) que se vieron impulsados por ser el último mes de vigencia de la baja de alícuotas para los principales cultivos (Decreto 38/2025).[1] De acuerdo con la normativa, solo se mantiene la baja para el trigo y la cebada hasta marzo del 2026. Por su parte, el IVA y los tributos de la seguridad social también jugaron positivamente en junio. En el caso del IVA (+8% a/a real), se vio impulsado por mayor cantidad de días hábiles que en 2024, y un aumento importante en las importaciones respecto al año pasado, en parte ligado al crecimiento de la actividad económica. Por su parte, los recursos de la seguridad social siguieron mostrando buen dinamismo (+13% a/a real), todavía reflejando el incremento real de los salarios registrados de los últimos meses, aunque ya con mas moderación.

Por el contrario, incidieron negativamente el Impuesto a las Ganancias, el Cheque y el resto de los tributos. En relación con Ganancias, sigue influyendo negativamente la comparación contra estos meses de 2024 donde se registró las mayores ganancias nominales, derivadas del impacto de la devaluación de diciembre 2023 sobre los balances de las firmas del sector financiero. A su vez, también incidió negativamente la modificación en el régimen de anticipos, que disminuyó la alícuota del primer anticipo de las Sociedades que tienen cierre diciembre en comparación con la que se aplicaba en el año anterior (pasó de 25% a 11,11%).

Vale la pena nuevamente volver a destacar el caso evidente de la eliminación del Impuesto PAIS que, al no prorrogarse, tenía fecha de vencimiento en el cierre del 2024.

Por último, vale mencionar el caso de Bienes Personales (BBPP), cuya recaudación en junio aumentó 161% (a/a real), por un conjunto de motivos. En primer lugar, la prórroga en el año 2024 del vencimiento de las personas humanas hacia agosto y septiembre de ese año disminuyó la base de comparación del impuesto. A su vez, durante junio 2025 venció el saldo restante del REIBP (25%) por los bienes regularizados en la Etapa 3.

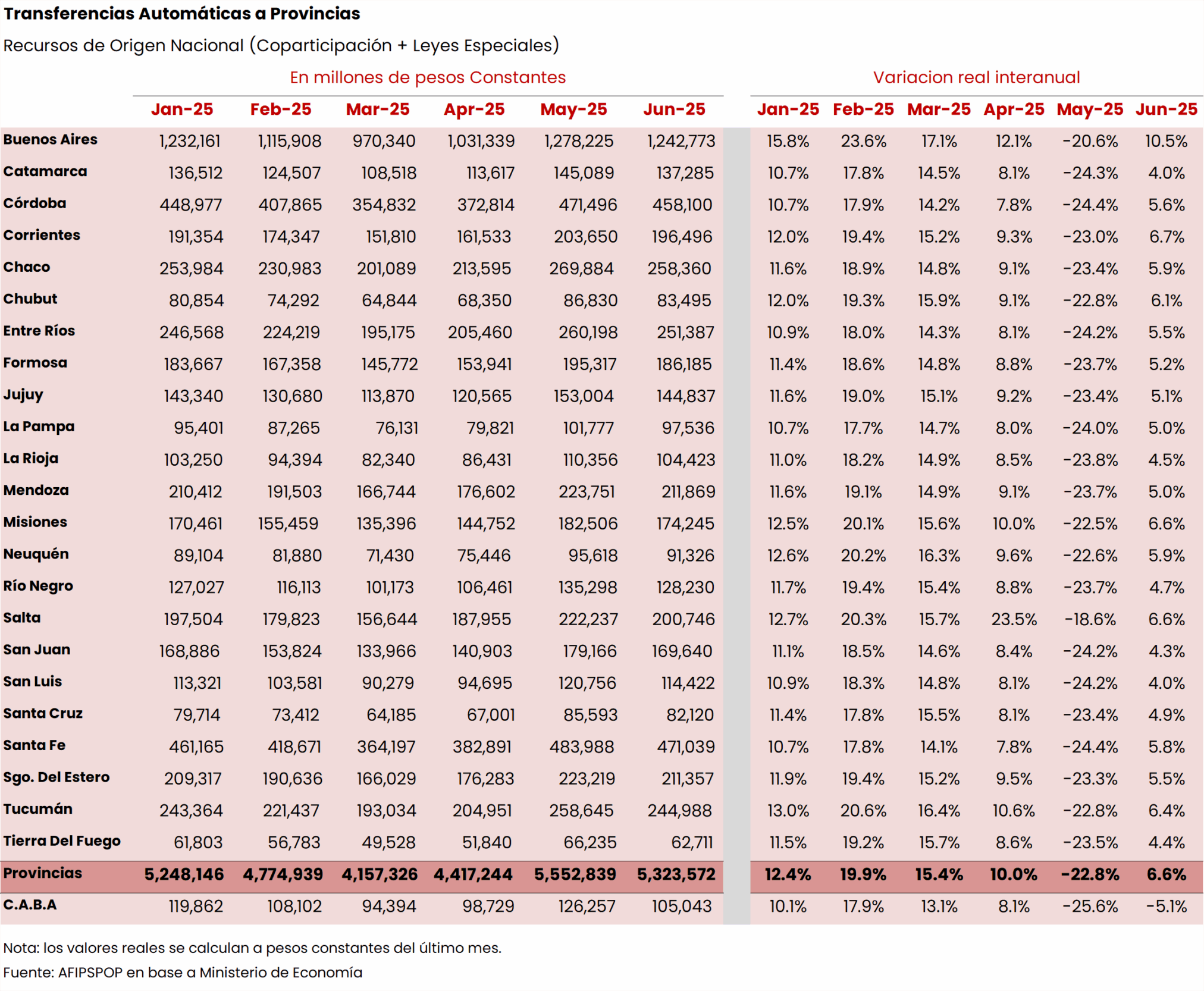

El punto anterior se vuelve particularmente relevante a la hora de estudiar la dinámica de la recaudación por destino automático a jurisdicciones (ver Anexo estadístico). En particular, los Recursos de Origen Nacional a provincias (i.e. Coparticipación más Leyes Especiales que distribuyen automáticamente la recaudación), muestran para junio un aumento relativamente similar para cada provincia con la excepción de CABA que registra una caída de 5% (a/a real). Esto se explica enteramente por lo ocurrido con Bienes Personales, toda vez que CABA no forma parte de las jurisdicciones receptoras de la distribución automática de dicho impuesto. Vale recordar que BBPP no forma parte de la masa de coparticipación, sino que tiene una asignación específica mediante la cual se distribuye su recaudación entre provincias con mismos criterios que la Coparticipación, pero sin incluir a CABA.

[1] Las principales modificaciones fueron: porotos de soja de 33% a 26%; aceite y pellets de soja de 31% a 24,5%; trigo y maíz de 12% a 9,5% y 0% para economías regionales.