AGOSTO 2025

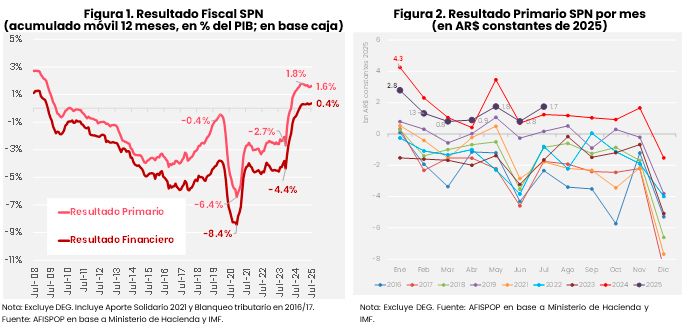

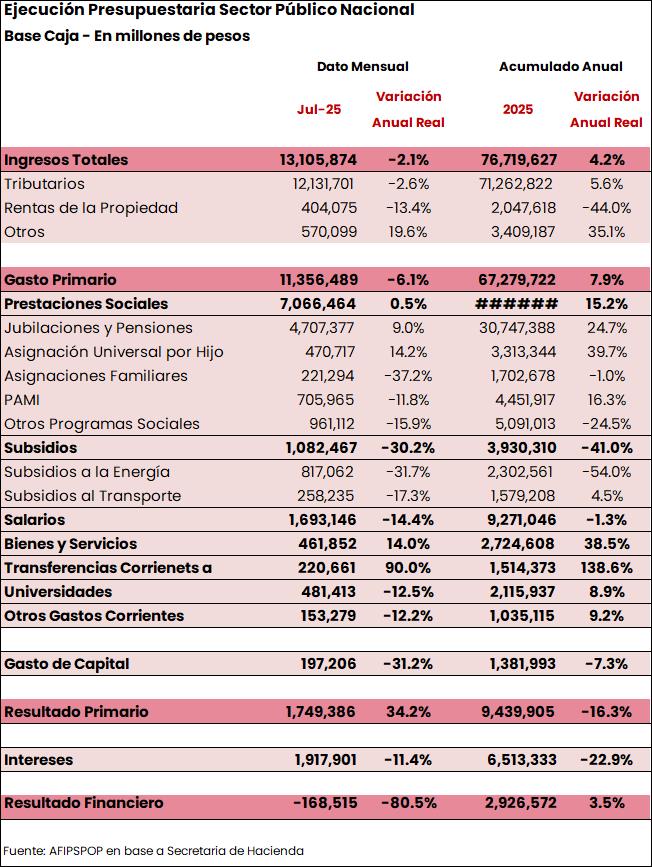

En julio de 2025, el Sector Público Nacional (SPN) registró un superávit primario acumulado en 12 meses (base caja) de 1,6% del PIB, y un superávit financiero de 0,4% del PIB (ver Figura 1). Las cuentas públicas siguen mostrando un desempeño muy robusto en lo que va del año, aun a pesar de algunos desafíos presentes al comienzo del año, derivado de reducción de algunos ingresos que solo estuvieron presentes en 2024. El contraste con la situación a inicios de la actual gestión sigue siendo significativo: el resultado primario mejoró en el equivalente a 4% del PIB entre diciembre 2024 y julio 2025. El superávit de julio estuvo impulsado principalmente por el buen desempeño de los Derechos de Exportación, y por el lado del gasto, por una nueva caída en el gasto de subsidios a la energía, entre otras caídas. Más aún, la comparación mensual con años anteriores sigue siendo ilustrativa (Figura 2). En particular, se ve que julio mostró un superávit primario, en moneda constante, que es incluso mayor al de julio 2024, reforzando el carácter robusto del proceso de consolidación en marcha. De cara al resto del año, y en el marco del nuevo acuerdo con el FMI, el SPN se comprometió a alcanzar un superávit primario de 1,3% del PIB. Además, las autoridades anunciaron su intención de elevar esa meta en hasta 0,3 puntos del PIB, en respuesta al deterioro de las condiciones financieras globales.

En julio 2025, los ingresos totales del SPN aumentaron 2,8% (a/a real), mientras que los gastos primarios cayeron 1,3% (a/a real).

Por el lado de los ingresos, los recursos tributarios registrados en el SPN, crecieron casi 2,4% (a/a real), impulsado por la dinámica de los Derechos de Exportación (+32% a/a real; ver siguiente sección) y los recursos de la seguridad social (+10% a/a real).

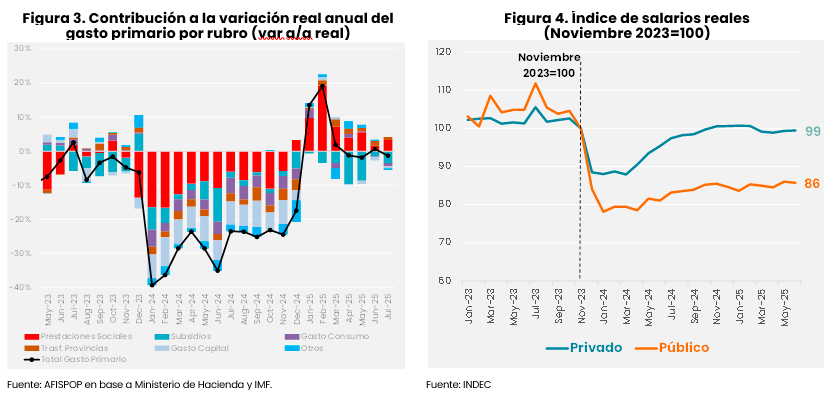

Por su parte, el gasto primario volvió a contraerse (-1,3% a/a real), traccionado por una nueva retracción de los subsidios a la energía (Figura 3). Tal como viene ocurriendo desde comienzos de año, los subsidios económicos (energía y transporte), cayeron 27% (a/a real) en julio 2025. El principal driver fue la reducción de los subsidios a la energía (-28% a/a real). El abaratamiento relativo de la generación junto con el atraso cambiario y, principalmente, el aumento tarifario y de “cost recovery”, son los factores que explican esta reducción sostenida en los subsidios. Para mayor detalle recomendamos ver el Reporte de Tarifas y Subsidios de AFISPOP (https://iiep.economicas.uba.ar/publicaciones/informes-reportes/#afispop). Posiblemente el aumento del tipo de cambio oficial sobre finales de julio y principios de agosto tenga un impacto sobre el gasto en estas partidas, pero todavía no se vio reflejado. En menor medida, los gastos de consumo volvieron a caer 5% (a/a real), pero en julio 2025, enteramente explicado por el gasto en salarios que cayó 10% (a/a real), producto de un mix de recorte de personal y un deterioro del salario medio de los empleados públicos nacionales que luego de la caída inicial del primer trimestre 2024, no lograron recuperarse como lo hicieron los salarios privados (Figura 4). Mientras los salarios privados en promedio están virtualmente al mismo nivel que noviembre 2023, los salarios públicos están todavía 14% por debajo de aquel nivel, medido en términos reales.

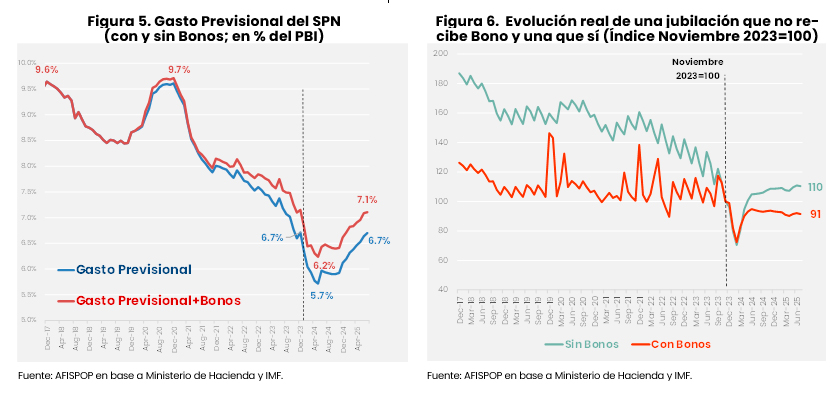

El gasto en prestaciones sociales volvió a contribuir positivamente a la variación real del gasto. Sin embargo, dentro de esta amplia categoría, fueron principalmente las prestaciones previsionales y la AUH las que explicaron el aumento real, mientras que los “otros programas” sociales y las asignaciones familiares formales continuaron retrayéndose. Dada la centralidad que tomó recientemente el debate previsional —a raíz de los proyectos de ley aprobados por el Congreso y vetados por el Ejecutivo— resulta oportuno repasar la dinámica reciente del gasto previsional. Como referencia, la ley sancionada incluía dos medidas principales que nos interesan aquí: (i) un incremento remunerativo del 7,2% para todas las prestaciones, compensando la brecha entre la suba de enero 2024 y la inflación de ese mes, [1] y (ii) un aumento en el bono para haberes bajos.

Un aspecto clave para interpretar las cifras es la inclusión de los “bonos complementarios”, pagos fijos no remunerativos que en el pasado fueron esporádicos, pero que desde 2021 se consolidaron virtualmente como un componente estable para los haberes mínimos. Considerando estos bonos, el gasto previsional total del SPN, que se redujo de 9,6% del PIB a cerca de 7% entre 2019 y 2023, siguió cayendo a inicios de 2024 y luego recuperó parcialmente terreno gracias a la desaceleración inflacionaria. Actualmente representa 7,1% del PIB en términos anualizados, un nivel similar al de noviembre 2023, previo al cambio de administración (Figura 3). En otras palabras, aunque durante 2024 el gasto previsional fue parte del ajuste fiscal, en la foto más reciente —con un superávit que se ha mantenido prácticamente constante— el gasto previsional ya no explica la mejora fiscal, dado que otras partidas continuaron contrayéndose mientras las previsionales crecieron. Cabe señalar, sin embargo, que esta recuperación solo revierte la caída más reciente, sin desandar la contracción acumulada de años anteriores derivada de los cambios en la fórmula de movilidad, que consolidaron un “ahorro permanente” en el gasto.

Desde el punto de vista de los beneficiarios, conviene distinguir entre quienes reciben bono y quienes no. La Figura 6 ilustra la evolución de ambas prestaciones desde noviembre 2023 (base 100). Históricamente, los haberes con bono (aplicado a jubilados con haberes mínimos, y posteriormente decreciente hasta alcanzar un máximo equivalente al haber mínimo más el bono) mostraron estabilidad relativa en términos reales, aunque con volatilidad. En cambio, las jubilaciones sin bono mostraron una caída sostenida. Desde diciembre 2023, la dinámica se revirtió: los haberes sin bono se recuperaron y hoy se ubican 10% por encima en términos reales respecto a noviembre 2023, mientras que las prestaciones con bono, cuyo valor nominal quedó congelado desde marzo 2024 (en $70.000), perdieron poder adquisitivo y se ubican 9% por debajo en términos reales del mismo período.

Más allá de los números, esta dinámica refleja la complejidad y desprolijidad del esquema previsional, atravesado por parches de corto plazo y elevada volatilidad normativa en la última década. El fuerte desequilibrio fiscal forzó a sucesivas administraciones a introducir mecanismos ad hoc, poco institucionales y de difícil previsibilidad, lo que derivó en un sistema fragmentado y opaco, con consecuencias distributivas y fiscales significativas.

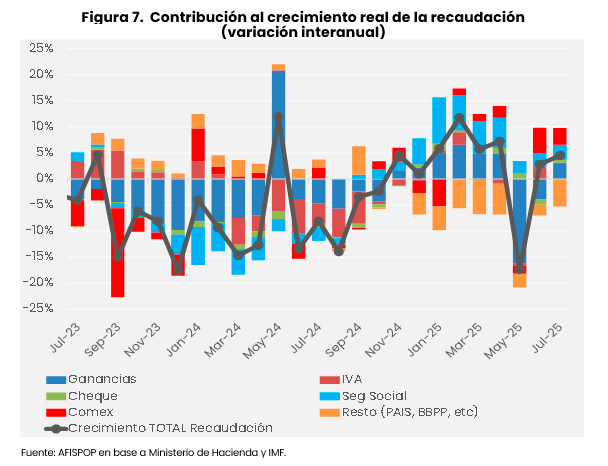

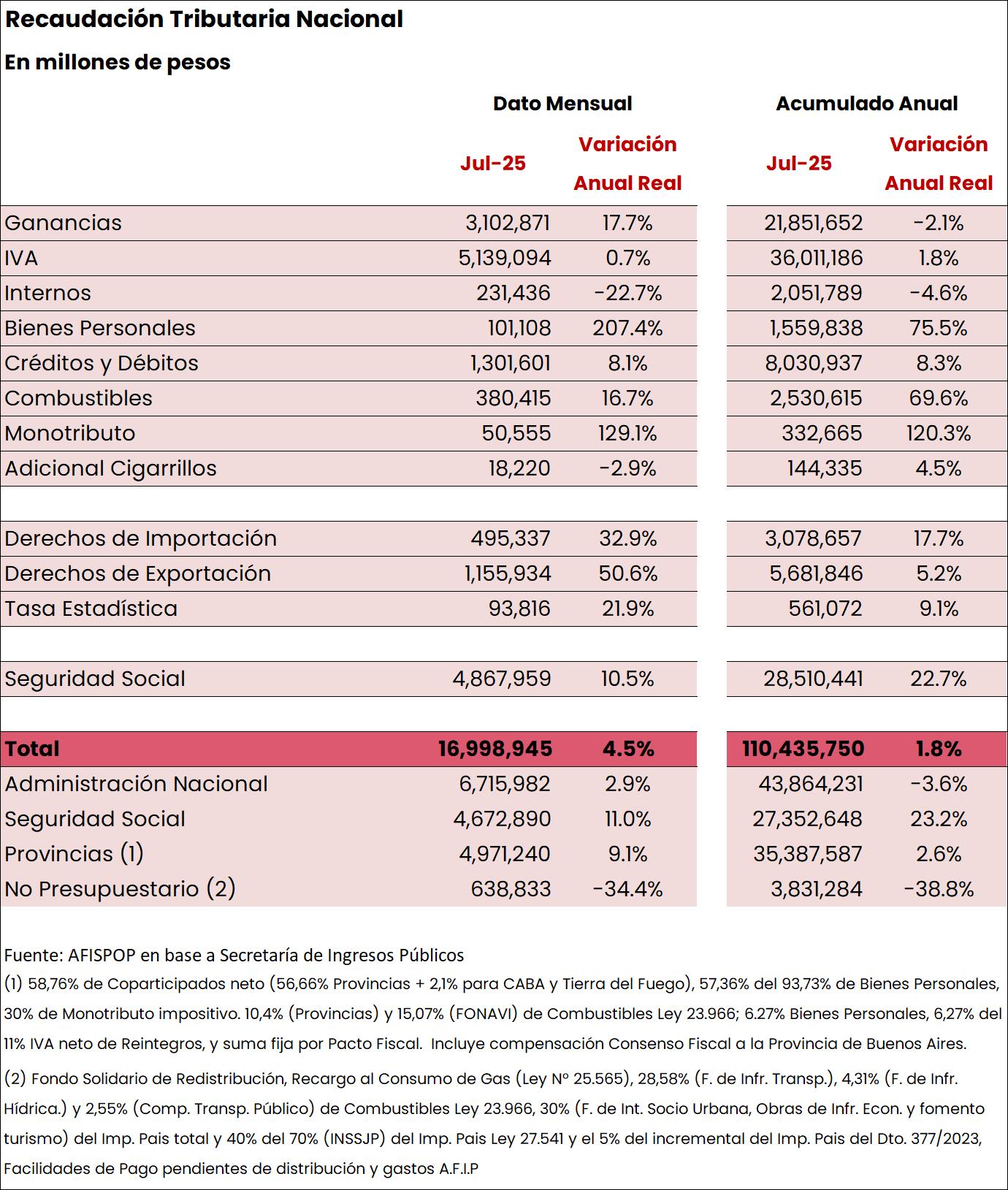

La recaudación tributaria nacional creció 4,5% (a/a) en términos reales en julio 2025, traccionada principalmente por los tributos del comercio exterior, la seguridad social y Ganancias (Figura 6).

Los tributos del comercio exterior fueron nuevamente la fuente más dinámica de la recaudación en julio. En particular, los Derechos de Exportación aumentaron 50% a/a real, debido (según ARCA) al ingreso de operaciones registradas en junio —cuando aún estaba vigente la reducción temporal de alícuotas establecida por el Decreto 38/2025[2]— y al efecto del tipo de cambio. Es importante destacar que cambios normativos posteriores (p. ej. la reducción adicional de aranceles dispuesta por el Decreto 526/2025) comenzarán a operar sobre la recaudación desde agosto, por lo que parte del efecto mensual observado está asociado a timing y a la estructura transitoria de alícuotas.

Otra fuente dinámica en julio provino del impuesto a las Ganancias, que subió +17,7% a/a real en el mes (acumulado ene-jul: $21.851.652 millones, -2,1% a/a real). El salto mensual se explica esencialmente por el vencimiento del segundo anticipo para sociedades con cierre diciembre (este anticipo se calculó en 2025 con una alícuota efectiva superior a la de 2024 por la modificación del régimen de anticipos —RG 5.685/2025—) y por ingresos remanentes vinculados a saldos de declaración jurada de personas humanas. No obstante, el acumulado anual permanece ligeramente por debajo del nivel de 2024, explicado por una base comparativa extraordinariamente alta en 2024 (anticipos ingresados por el sector financiero y prórrogas de vencimientos que concentraron pagos en ese año). A su vez, los recursos de la Seguridad Social siguieron contribuyendo positiva a la recaudación en julio. Aumentó mas de 10% a/a real en julio, explicado principalmente por el incremento en los ingresos reales y el efecto sobre el medio aguinaldo. Por último, los impuestos a los combustibles también fueron importantes en julio (+16.7% a/a real). ARCA atribuye este comportamiento principalmente a actualizaciones del impuesto y ajustes normativos que incrementaron la carga efectiva sobre el producto, además de movimientos en precios relativos que ampliaron la recaudación acumulada.

Por su parte, el IVA neto aumentó +0,7% a/a real (acumulado ene-jul: +1,8% a/a real). Según ARCA, la dinámica refleja dos fuerzas opuestas: por un lado, el IVA aduanero fue favorecido por el mayor tipo de cambio y el aumento de las importaciones respecto al año anterior; por otro, el IVA impositivo se vio moderado por mayores devoluciones (principalmente a exportadores y por el régimen de comercialización de granos). Además, la derogación desde marzo de 2025 de la suspensión de los certificados de exclusión atenuó la recaudación por percepciones aduaneras que habían elevado la base en 2024. En conjunto, esto explica que el crecimiento real del IVA en julio haya sido contenido a pesar de un aumento de la actividad importadora.

Vale la pena nuevamente volver a destacar el caso evidente de la eliminación del Impuesto PAIS que, al no prorrogarse, tenía fecha de vencimiento en el cierre del 2024.

Por último, vale mencionar el caso de Bienes Personales (BBPP), cuya recaudación en junio aumentó 207% (a/a real), entre otros motivos, por la prórroga en el año 2024 del vencimiento de las personas humanas hacia agosto y septiembre de ese año disminuyó la base de comparación del impuesto.

[1] Vale recordar que el cambio de formulad de movilidad ocurrió recién después de marzo 2024, a partir de cuando se indexaron las prestaciones de manera mensual con el último IPC disponible del mes anterior.

[2] Las principales modificaciones fueron: porotos de soja de 33% a 26%; aceite y pellets de soja de 31% a 24,5%; trigo y maíz de 12% a 9,5% y 0% para economías regionales.