Estos efectos fueron parcialmente compensados por mejoras en otros componentes de ingresos y gastos. En primer lugar, la recuperación de la masa salarial real —especialmente durante la primera parte del año— impulsó los recursos de la seguridad social, con un aumento estimado de 0,5% del PIB. En segundo lugar, por el lado del gasto, el gobierno logró una reducción significativa de los subsidios a la energía y al transporte, del orden de 0,5% del PIB, apoyada en una combinación de cambios en la base de beneficiarios, mayores tarifas pagadas por los usuarios y una disminución de los costos de generación e importación. Finalmente, la continuidad de los procesos de reforma en programas sociales de menor magnitud y la estrategia de reducción de personal en el SPN generaron ahorros fiscales adicionales cercanos a 0,2% del PIB en cada caso.

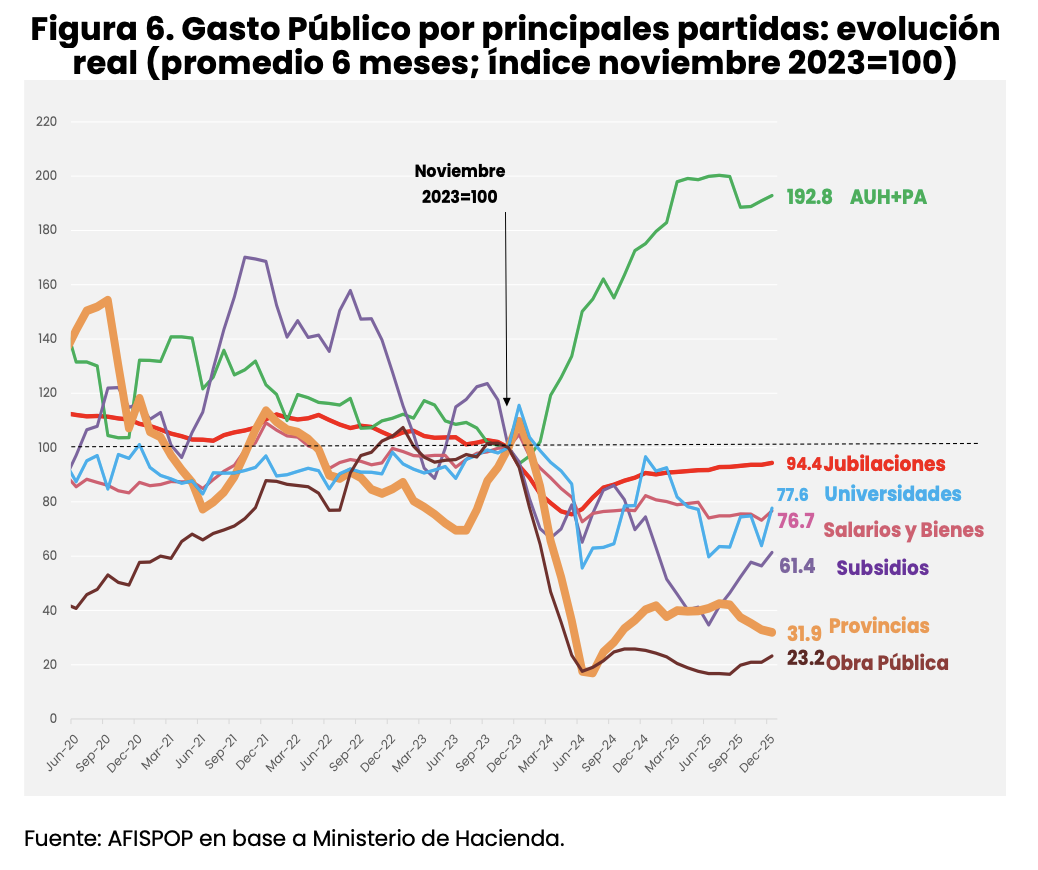

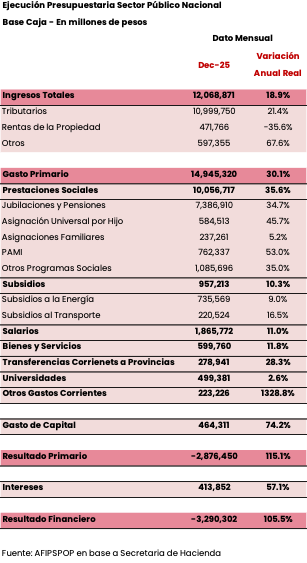

El gasto público primario se contrajo 27% en términos reales en 2024 y registró una caída adicional de 1% en 2025. Asimismo, los cambios de tendencia observados en los distintos grupos de partidas a partir de diciembre de 2023, con el inicio de la actual administración, se consolidaron a lo largo del período (Figura 6). Para analizar estas dinámicas de manera comparable, resulta útil observar la evolución real del gasto en cada subgrupo de partidas, normalizando las series en noviembre de 2023 (Índice = 100), lo que permite contrastar trayectorias independientemente del tamaño relativo de cada componente.

Bajo esta óptica, los resultados son elocuentes. En primer lugar, se observa una contracción real generalizada en prácticamente todas las partidas, con la excepción de los programas de transferencia de ingresos a los hogares más pobres (AUH y Prestación Alimentar), cuyo valor real prácticamente se duplicó en el transcurso de dos años. En contraste, el resto del gasto primario —que en conjunto se redujo 29% en términos reales en el mismo período— exhibe dinámicas marcadamente heterogéneas. Mientras que el gasto en jubilaciones se ubica apenas 6% por debajo de su nivel real de hace dos años, como resultado de la rápida desaceleración inflacionaria y su impacto sobre la fórmula de movilidad, en el extremo opuesto se encuentran el gasto de capital y las transferencias a provincias, que registran caídas del 70% y 80%, respectivamente. En una magnitud intermedia, los subsidios económicos, los gastos operativos y las universidades nacionales cerraron 2025 con reducciones reales del 40%, 24% y 23%, respectivamente. Cabe destacar que estos valores corresponden a promedios móviles de los últimos seis meses, con el objetivo de mitigar efectos estacionales.

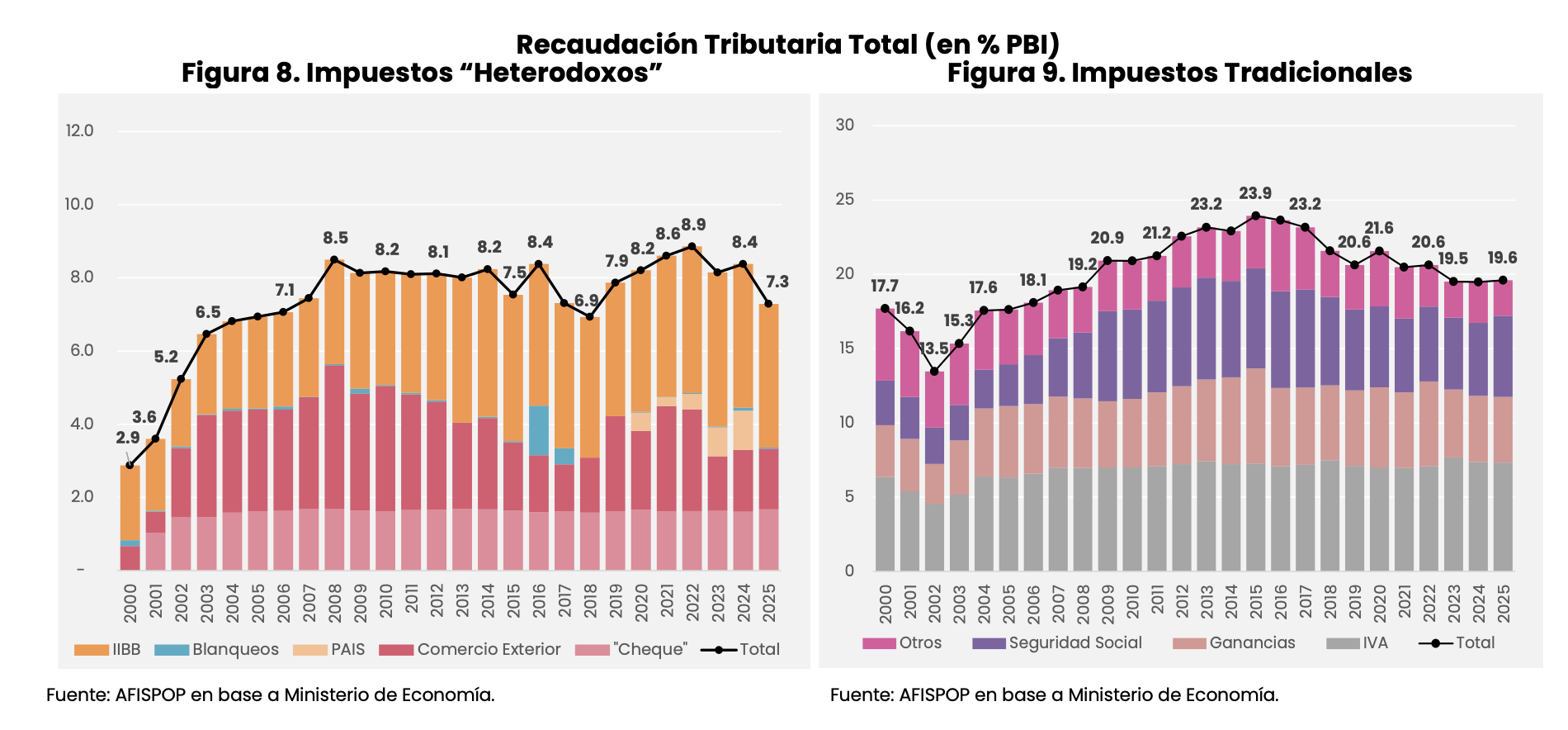

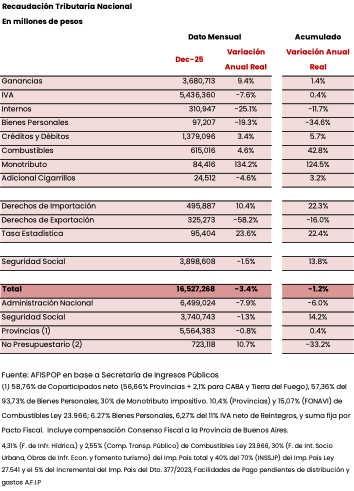

Las Figuras 8 y 9 ilustran esta evolución de mediano y largo plazo, distinguiendo entre el grupo de impuestos “heterodoxos” (Figura 8) y los denominados impuestos “tradicionales” (Figura 9). Más allá de la trayectoria histórica, los datos muestran que en 2025 se logró una reducción marginal del primer grupo, principalmente como resultado de la derogación del impuesto PAIS, mientras que la recaudación proveniente de los tributos tradicionales se mantuvo virtualmente constante. En un contexto de marcada estrechez fiscal, una reducción sustantiva de la carga tributaria total parece poco factible en el corto plazo. No obstante, un rebalanceo en su composición —expandiendo los tributos más eficientes y menos distorsivos, y reduciendo aquellos más nocivos— constituye un eje central de la agenda de reformas pendiente.

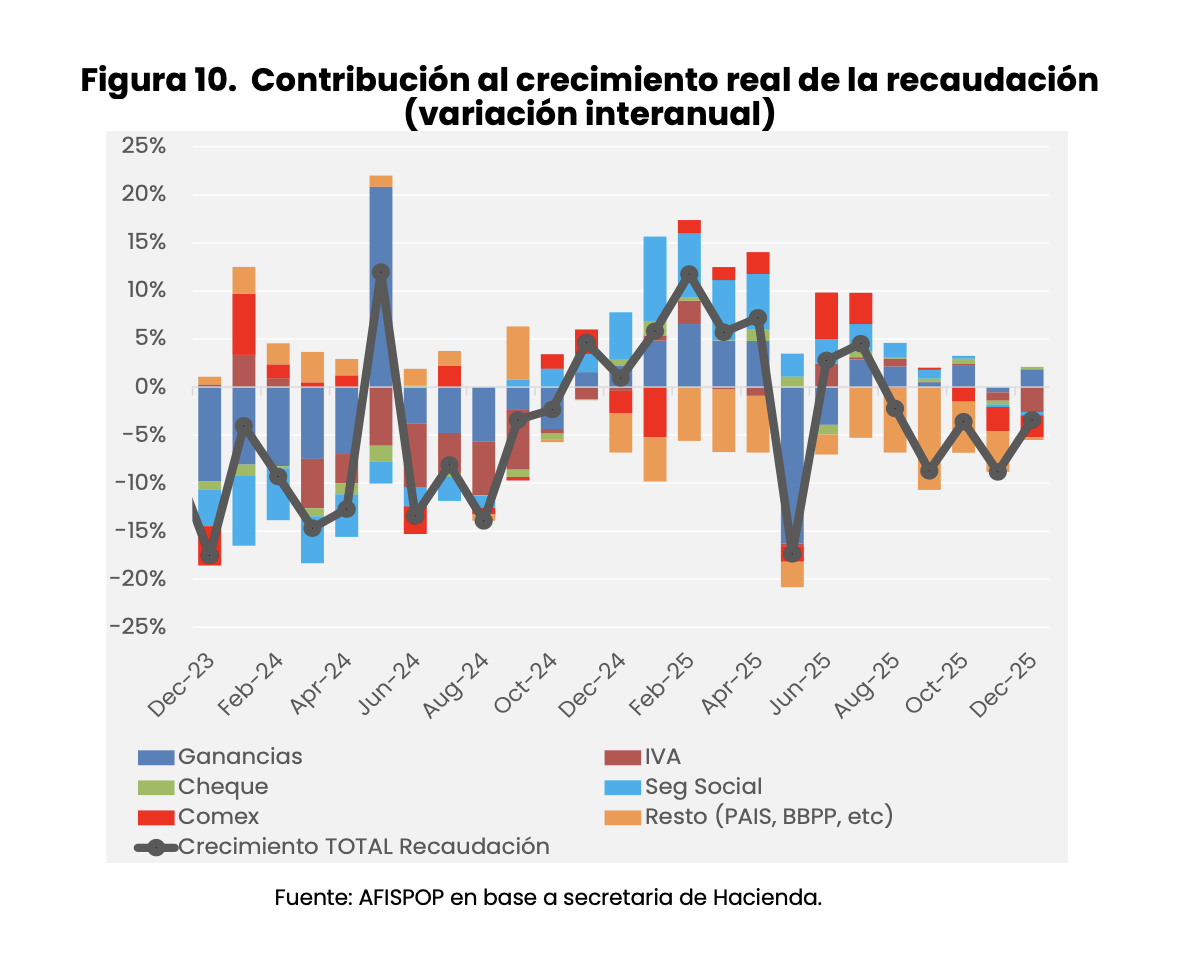

En particular durante el mes de diciembre, la recaudación nacional mostró una caída anual de 3,4% (a/a; real), explicado principalmente por la merma en Derechos de Exportación e IVA, solo parcialmente compensado por mayor recaudación en Ganancias (Figura 10). Los Derechos de Exportación, que han sido hace varios años un instrumento de manejo de política económica de corto plazo, ha experimentado un nuevo cambio normativo en diciembre. De acuerdo con el Decreto 877/2025, a partir del 12 de diciembre 2025, se redujeron las alícuotas de los principales cultivos.[2]Así, los Derechos de exportación cayeron 58% (a/a real) en diciembre, explicando el 77% de la caída total de recursos. Por su parte, el IVA cayó 7,6% (a/a real) en diciembre 2025, afectado principalmente por “El ingreso en diciembre 2024 de recaudación proveniente de la moratoria (Ley 27.743); Mayor acogimiento de deuda corriente a planes de pago, en relación al año anterior; Mayores devoluciones por el Régimen de Comercialización de Granos en comparación con el año anterior”, según el informe de recaudación de ARCA. Naturalmente, la eliminación del impuesto PAIS volvió a jugar como un factor negativo en la comparación anual. Asimismo, aunque en menor medida, los tributos de la seguridad social cayeron 1,5% (a/a real) por segundo mes consecutivo, reflejando cierta debilidad en la dinámica de la masa salarial real y la leve aceleración de la tasa de inflación en los últimos meses.

Por el contrario, el impuesto a las Ganancias aumentó 9% (a/a real) y compensó, aunque solo parcialmente, estas caídas. Esto se explicó por “mayores ingresos de anticipos de Ganancias Sociedades en relación al año anterior, debido a la modificación en el Régimen de Anticipos implementada por RG 5.685/2025. El séptimo anticipo del cierre diciembre se calculó con la alícuota del 11,11% en tanto el año pasado se aplicó la de 8,33%” según ARCA.