1. Supuestos macroeconómicos y fiscales

Las proyecciones macroeconómicas del proyecto de Presupuesto son excesivamente optimistas. Para 2025, el proyecto prevé un crecimiento del 5,4 %, atribuyéndolo al rebote tras dos años de recesión y a las ganancias esperadas de un entorno macroeconómico más estable con menor inflación. Si bien en el primer trimestre se observó un impulso de recuperación, las proyecciones son ambiciosas: el arrastre estadístico del segundo trimestre ya asegura un crecimiento del 4,3 %, incluso si la actividad permaneciera estancada en la segunda mitad del año. Sin embargo, los indicadores de alta frecuencia apuntan a un crecimiento mínimo o incluso negativo en el tercer trimestre, lo que hace que la meta del 5,4 % solo sea alcanzable bajo un repunte inusualmente fuerte en el cuarto trimestre. Proyectamos un crecimiento para este año de 4,6 %. La proyección para 2026 también está muy por encima de las expectativas del mercado (Cuadro 1).

Las hipótesis sobre inflación y tipo de cambio también muestran un sesgo optimista. El gobierno proyecta una inflación del 24,5 % en 2025 y del 10,1 % en 2026, lo cual exigiría que las tasas mensuales promediaran menos de 1 % durante el resto de 2025 —muy por debajo del 1,9 % registrado en agosto— y menos de 0,9 % a lo largo de 2026. En contraste, las proyecciones de consenso se sitúan en 28,2 % y 18 % interanual, respectivamente. Además, el presupuesto asume una apreciación nominal del peso —de AR$/US$1.460 hoy a 1.325 hacia fines de 2025, manteniéndose estable hasta 2026—, lo que implicaría una fuerte apreciación real que erosionaría la competitividad externa.

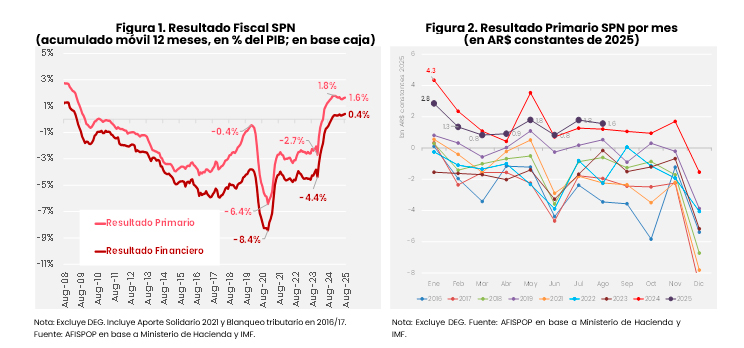

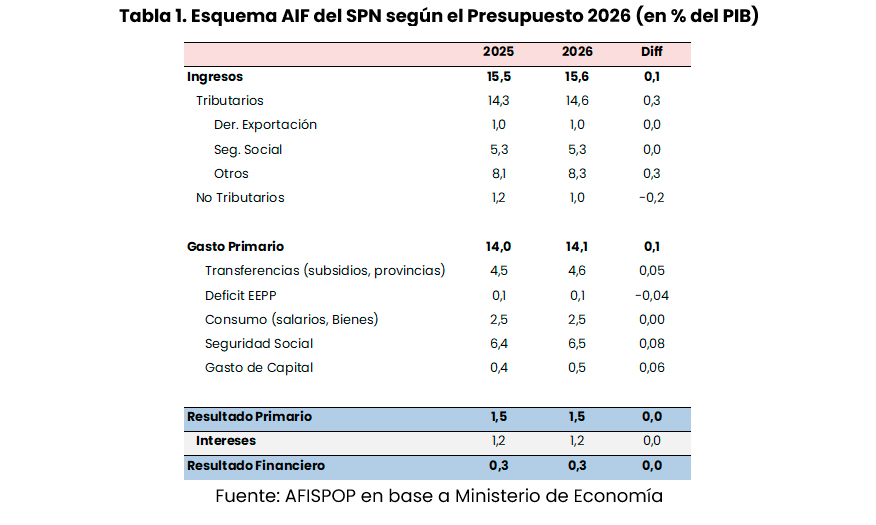

El presupuesto proyecta una consolidación fiscal continua, con un superávit primario del 1,5 % del PIB en 2025 y 2026. Según estimaciones oficiales, el Sector Público Nacional cerraría 2025 con un superávit primario del 1,5 % del PIB y un superávit fiscal total del 0,3 % del PIB. El presupuesto 2026 mantiene prácticamente los mismos objetivos de superávit, con solo cambios marginales en la composición de ingresos y gastos.

Del lado de los ingresos, se proyecta un aumento de la recaudación tributaria de 0,3 % del PIB, en gran parte debido a la normalización en curso de los impuestos a los combustibles y, en menor medida, al mayor dinamismo de los impuestos a las ganancias y a las transacciones financieras, reflejando una mayor actividad económica. Esta ganancia se ve parcialmente compensada por una caída proyectada de 0,2 % del PIB en ingresos no tributarios, lo que resulta en una leve mejora neta de 0,1 % del PIB en los ingresos totales.

Del lado del gasto, tras el ajuste sin precedentes de 5 % del PIB implementado en 2024, el gobierno planea preservar la actual disciplina del gasto. El presupuesto 2026 prevé solo un incremento marginal de 0,1 % del PIB en el gasto total, derivado de pequeños aumentos en transferencias corrientes, jubilaciones e inversión pública. De este modo, las autoridades buscan consolidar las ganancias fiscales ya alcanzadas y resguardar la estabilidad en adelante.

Las proyecciones fiscales del Presupuesto 2026 difieren de las del programa con el FMI. Mientras que la primera revisión del FMI (agosto 2025) proyectaba un superávit primario de 2,2 % del PIB para 2026, el proyecto de Presupuesto asume un más modesto 1,5 %. La brecha se debe principalmente a supuestos de ingresos: el FMI esperaba un mayor crecimiento tanto en ingresos tributarios como no tributarios, mientras que las proyecciones de gasto son en gran medida coincidentes en ambos marcos.