Fondo de Estabilización Cambiaria y fundamentals macro

El ESF es una herramienta del Tesoro estadounidense que existe desde los años ’30 y brindó préstamos a países latinoamericanos en muchas ocasiones. Este Fondo ofreció financiamiento a Argentina 12 veces entre 1959 y 1995, aunque no en todas efectivizó el desembolso. Actualmente, posee distintas divisas y Derechos Especiales de Giro -DEGs-, pero no da créditos desde 2002, cuando asistió a Uruguay con casi US$ 1.500 millones por 4 días. Si recibiéramos un Swap de la magnitud anunciada, este equipararía al préstamo realizado a México en 1995, el más grande realizado por el ESF hasta el momento (esta comparación es en dólares corrientes; valdría la mitad en dólares constantes).

La característica que tienen los préstamos en cuestión es que son por plazos cortos: en muchos casos, se repagan en cuestión de días, mientras que en otros duran hasta dos años. Es difícil prever lo que ocurrirá esta vez, ya que el fuerte apoyo político manifestado por el gobierno estadounidense hace pensar que las condiciones podrían volverse excepcionales. En cualquier caso, Argentina debería aprovechar la mejoría financiera que el anuncio generó para fortalecer sus fundamentos macroeconómicos y no necesitar utilizar dichos fondos.

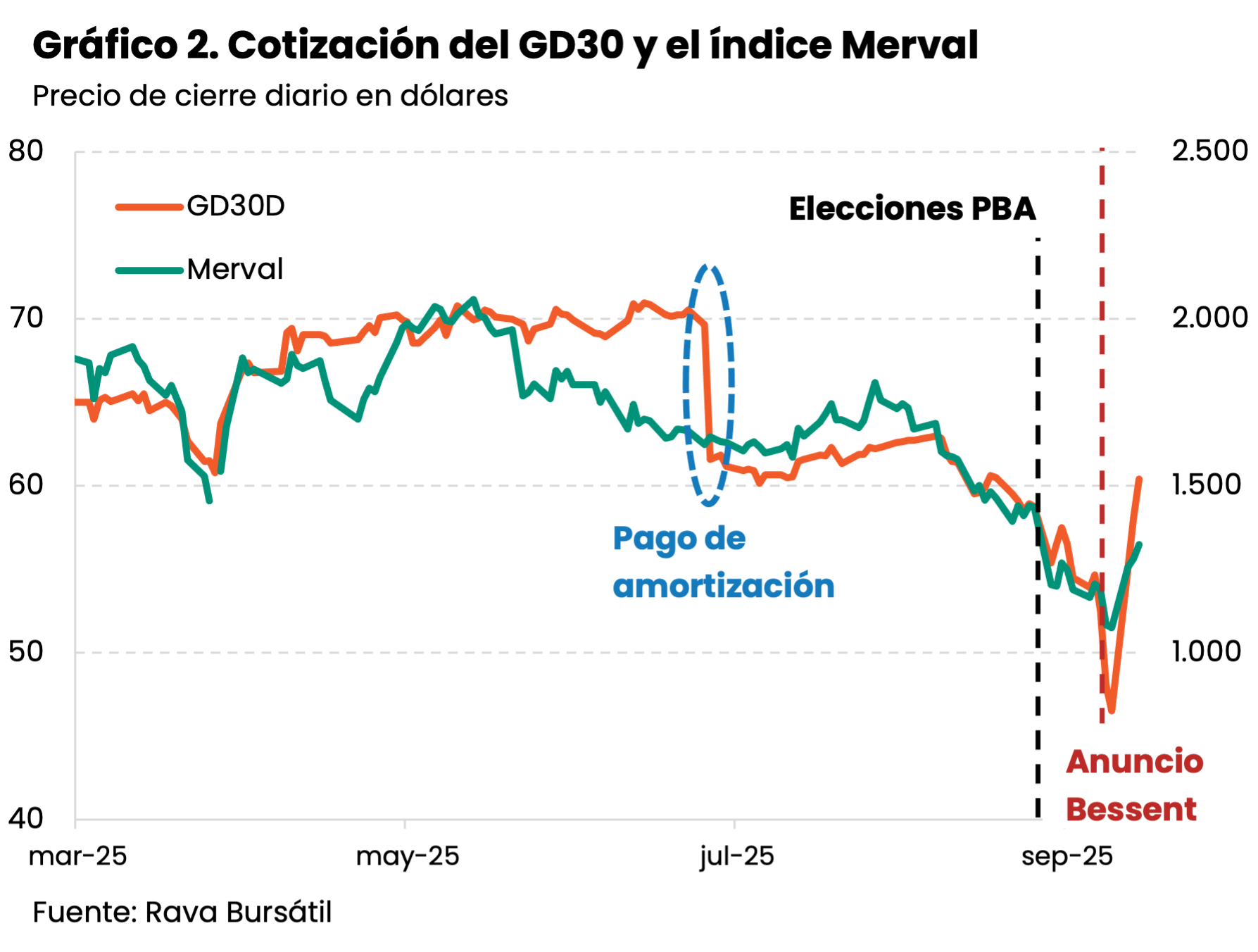

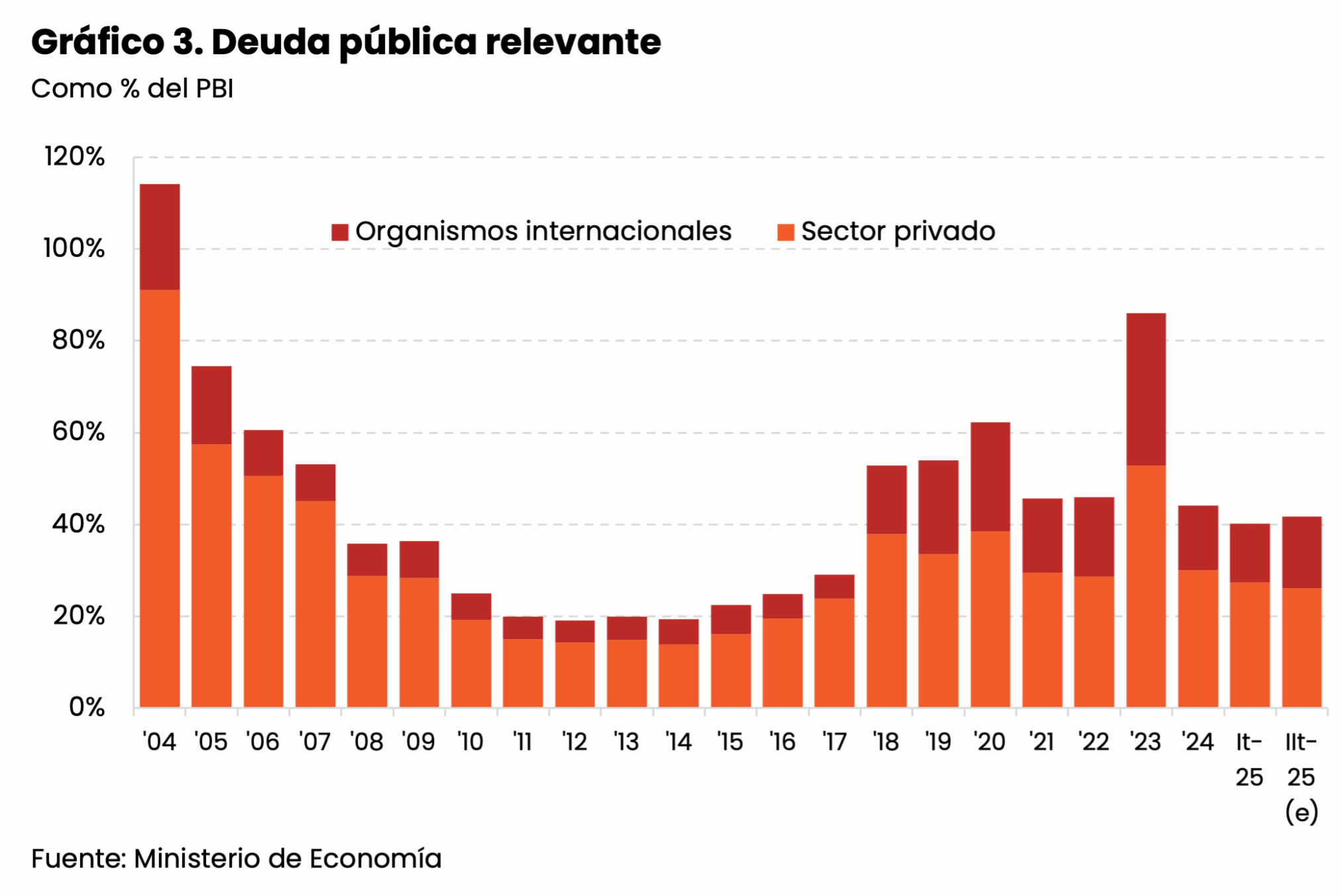

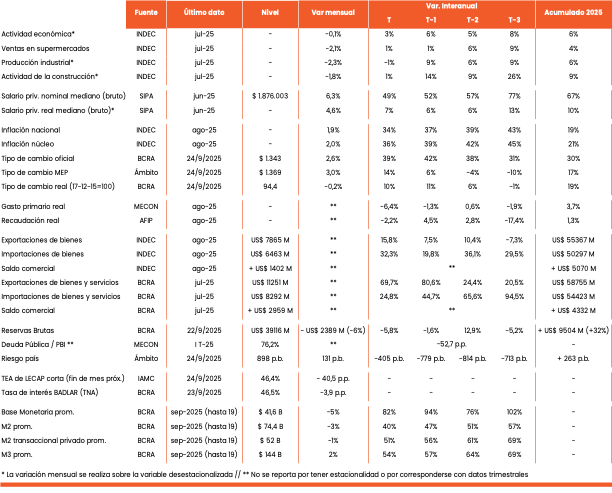

Nuestro país tiene un riesgo país en la zona de 900-1.000 puntos básicos, haciendo imposible la refinanciación de los vencimientos de deuda con los tenedores privados de bonos. Sin embargo, este síntoma no surge de un problema de solvencia, ya que la deuda pública no destaca por su magnitud. El monto estimado de deuda relevante (es decir, los pasivos del Estado con el sector privado y organismos internacionales, excluyendo las deudas intraestatales) fue 42% del PBI al cierre del segundo trimestre. Por poner una referencia, este valor es 10 p.p. menor al de 2018-19, y 2 p.p. más chico que el del cierre del año pasado, cuando el riesgo país era de 635 puntos básicos.

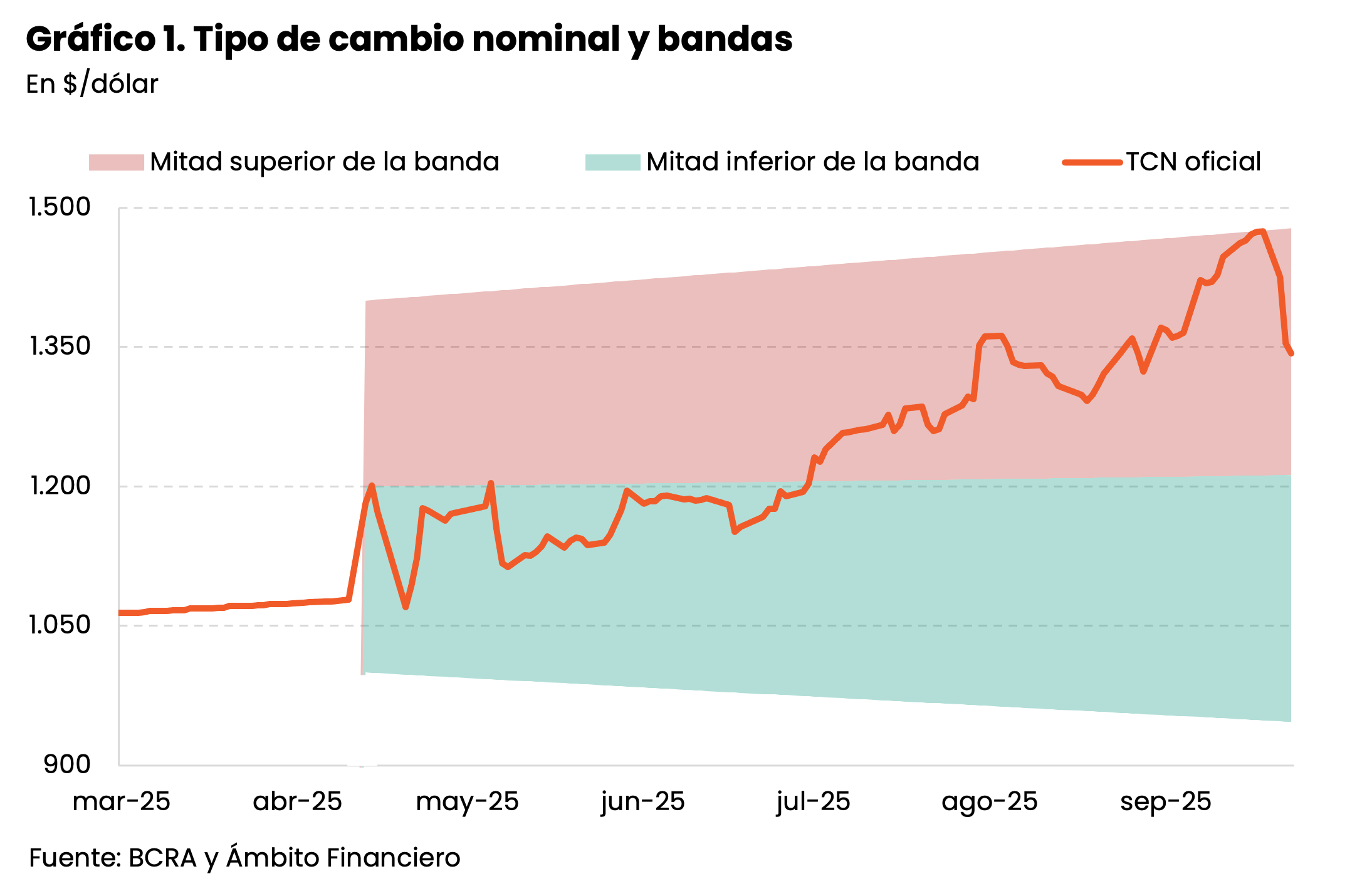

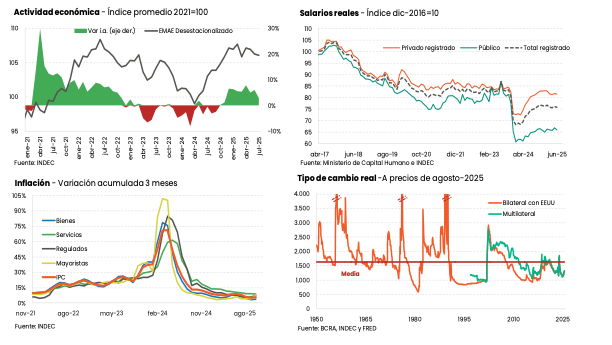

Una crítica habitual al cálculo de ratio de deuda/PBI es que este es fuertemente dependiente del tipo de cambio real, y se incrementa repentinamente con las devaluaciones. Aunque no contamos con datos todavía, estimamos que en el tercer trimestre este ratio seguiría por debajo del 50%, incluso si el TCR de fin de septiembre se ubicara en el techo de la banda. Esto implica que quedaría 6 p.p. debajo del de 2018-19 y sería 15 p.p. menor al de 2020. Incluso con una devaluación nominal adicional de 10% por encima de la banda, este ratio se mantendría en torno al 50%. Mejor aún, mirando únicamente la deuda con el sector privado, esta mostró a mitad de año su mínimo valor desde 2017 (26%), y al tercer trimestre, de cerrar el dólar en el techo de la banda, se ubicaría en niveles de 2021-22 (por debajo del 30%).